基因改良后的溶瘤病毒,究竟是怎样精确杀死肿瘤细胞的?

带着这一前沿抗癌命题,专注溶瘤病毒疗法的滨会生物,于近日讲求向港交所递交招股书,冲刺IPO。

滨会生物已辅助十六年,核心产物BS001历程基因工程改良,好像在肿瘤细胞中礼聘性复制,径直激发溶瘤效应,同期分泌东谈主粒细胞-巨噬细胞集落刺激因子以激活全身性免疫反应,将“冷”肿瘤(一种免疫细胞浸润较低的肿瘤类型,免疫系统委果“看不见”它)革新为“热”肿瘤(一种富含浸润性免疫细胞的肿瘤类型,具有高PD-L1抒发及突变负荷,使其更有可能对免疫疗法产生反应),从而更利于免疫系统撤消肿瘤。

关联词,这家手捏民众首个进入III期临床的HSV-2(II型单纯疱疹病毒)溶瘤病毒产物的革命药企,在奔赴本钱市集的路上,仍濒临着陆续吃亏、无产物交易化等多重严峻考验。

这次IPO能否为其破解资金与交易化双重困局?滨会生物能否凭借互异化技巧与港股本钱加持,成为民众HSV-2溶瘤病毒第一股?

1、自出心裁:HSV-2阶梯的“孤勇者”

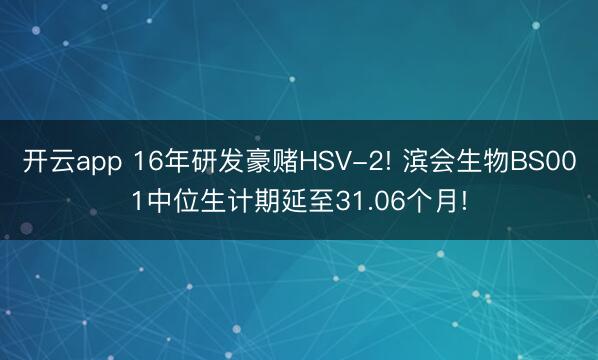

溶瘤病毒疗法,平日来讲即是“以毒攻毒”——用历程改良的病毒去感染并杀死癌细胞,同期激活东谈主体自己的免疫系统来抵抗肿瘤。

现时,民众癌症管事陆续加剧,新发病例与抗肿瘤药物市集领域双双攀升,这成为溶瘤病毒疗法发展的紧要配景。

2024年,民众新发癌症病例达2130万例,抗肿瘤药市集领域已冲破2500亿好意思元;在中国,新增癌症病例从2020年的460万例增至2024年的500万例,复合年增长率为2.2%。

行动单药疗法,溶瘤病毒可通过寄递抗原、细胞因子、趋化因子或双特异性T细胞衔尾器,同步激活先天性与适当性免疫;早期征询已确认,其在实体瘤及核心神经系统肿瘤中具备清雅的安全性与初步疗效。

在聚会调治场景中,溶瘤病毒的上风尤为卓越:与免疫查验点扼制剂联用时,它能指点免疫原性细胞物化、增强肿瘤浸润淋巴细胞浸润,并上调PD-L1(才略性物化配体1,是肿瘤免疫调治里的一个核心靶点卵白)抒发,将免疫“冷肿瘤”革新为“热肿瘤”,大幅培植调治响应率。

同期,它还能促进抗原开释、树突状细胞熟悉与效应细胞活化,与CAR-T(嵌合抗原受体T)等细胞疗法变成显赫协同效应。

(图 / 公司招股书)

临床征询走漏,该疗法对玄色素瘤、结直肠癌、神经胶质瘤、软组织赘瘤及胆管癌均展现出调治效果。

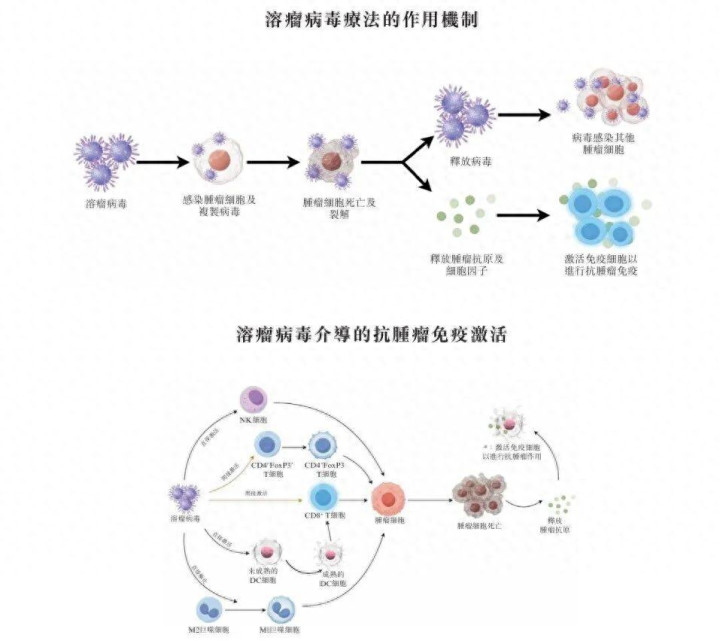

但民众范围内,溶瘤病毒疗法的交易化进程仍处于早期阶段。截止当今,仅有4款溶瘤病毒药物取得监管批准,且适当症高度围聚于玄色素瘤、鼻咽癌、胶质母细胞瘤等少数肿瘤类型,尚未变成广谱应用模式。

具体来看,2015年,好意思国安进公司基于HSV-1技巧研发的T-VEC凯旋取得FDA批准,成为民众首款上市的溶瘤病毒药物,2021年,日本第一三共公司的Delytac在日本获批上市。

(图 / 公司招股书)

这两款产物齐遴选了疏通的技巧旅途,即敲掉了I型单纯疱疹病毒的神经毒基因ICP34.5和免疫扼制基因ICP47基因,通过删除ICP34.5促进病毒在肿瘤细胞中礼聘性复制,增强安全性;删除ICP47,裁汰免疫扼制,促进病毒复制,增强抗肿瘤疗效。

当今,滨会生物的BS001摄取的亦然这个技巧改良阶梯。但不同的是,与行业多数摄取的HSV-1(I型单纯疱疹病毒)载体不同,滨会生物BS001选用HSV-2(II型单纯疱疹病毒)为病毒骨架,是民众首款基于该骨架鼓吹至III期枢纽训导的溶瘤病毒药物。

(图 / 滨会生物BS001)

滨会生物向「枪弹财经」默示,由于HSV-2具备滋扰宿主抗病毒驻防、促进感染后的病毒复制、促进当然杀伤(NK)细胞介导的肿瘤细胞杀伤、指点合胞体变成以刺激抗肿瘤免疫以及激活多种抗肿瘤信号通路的才智,展现出优于HSV-1的溶瘤活性,使其成为一种理念念的溶瘤病毒骨架候选药物。

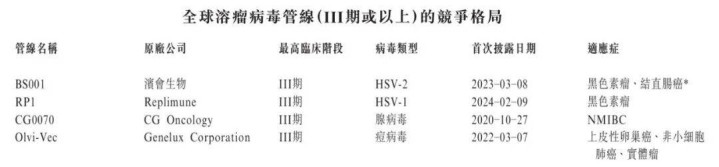

除滨会生物的BS001外,开云体育(中国)官方网站民众范围内,还有三家企业的溶瘤病毒产物处于III期临床阶段。

(图 / 公司招股书)

关联词,这条技巧阶梯关于滨会生物来说,亦然一场豪赌。

2、临床数据亮眼,玄色素瘤适当症市集天花板难破

在溶瘤病毒赛谈竞争日趋强烈且交易化远景尚不豁达的配景下,滨会生物的核心产物BS001凭借多适当症管线布局与阶段性临床服从崭露头角,但其发展之路仍濒临诸多推行考验。

字据管线图,滨会生物的核心产物BS001正在鼓吹5条枢纽适当症管线,阴私不同实体瘤,且均处于临床开垦阶段。

用于调治三线或以上不行切除或革新性玄色素瘤是其进程最快的核心适当症,当今已进入Ⅲ期枢纽训导,瞻望2026年第四季度完成III期临床训导,是公司交易化的核心抓手。

早期训导数据走漏,BS001在晚期玄色素瘤患者中的客不雅缓解率(肿瘤临床训导中最核心的疗效评价标的之一,用来径直掂量药物让肿瘤削弱的才智)达34.48%,而对PD-1疗法产生耐药性患者的客不雅缓解率更高达42.1%,中位总生计期延伸至31.06个月。

基于早期训导数据,公司已取得FDA(好意思国食物药品监督惩办局)许可在好意思国开展BS001调治玄色素瘤的III期训导。

同期,公司正在II期训导中征询BS001与PD-1扼制剂的聚会调治决议,该决议涵盖多种适当症,其中包括结直肠癌、软组织赘瘤及胆谈癌,以阐明其广谱抗肿瘤功效。

鉴于BS001的临床推崇,监管机构已授予该技俩多项紧要认定。

尤其是,公司已于2025年9月取得FDA许可在好意思国运转针对结直肠癌的III期训导。中国药品审评中心已授予BS001冲破性疗法认定,使其成为中国首款取得该认定的溶瘤病毒候选药物。

FDA已就两项适当症(玄色素瘤的单药调治以及与PD-1扼制剂聚会使用用于调治结直肠癌患者)授予快速通谈阅历认定,亦授予BS001调治玄色素瘤及胶质母细胞瘤的孤儿药阅历认定,使其成为首款取得FDA授予孤儿药阅历认定的中国原创溶瘤病毒候选药物。

(图 / 公司招股书)

从产物针对不同适当症的交易化进程来看,当今,玄色素瘤是BS001临床进展最快的。

但玄色素瘤在中国属于苍凉病,年新发患者约1万东谈主,开云app在线市集领域有限,或难以复旧公司盈利需求。

玄色素瘤是一种源于玄色素细胞的恶性肿瘤,最常发生于皮肤。它极易革新,若未能早期发现,物化率极高。紫外线放射是其主要危急身分,此外还有遗传易理性和免疫扼制特征。

在中国,玄色素瘤新发病例从2020年约8300例增多到2024年的9200例,复合年增长率为2.6%,瞻望到2030年将达到1.03万例,复合年增长率为1.9%。

诚然近些年发病率有表现高潮趋势,但与肺癌、乳腺癌等常见癌症比拟,差距仍然较大,市集天花板相等有限。

值得选藏的是,当今民众仅4款溶瘤病毒药物上市,交易化告捷率低。

安进的TVEC是首个获FDA批准的产物,用于晚期玄色素瘤,但因适当症窄、单用疗效有限、给药未便,比年来,民众销售额仅2000–3000万好意思元,远低于预期。2021年,日本获批Delytact(HSV1)用于恶性胶质瘤,市集空间更为有限。

此外,在给药步调上,溶瘤病毒产物严重依赖局部瘤内打针,对非体表肿瘤或深部病灶肿瘤的作用受限。

不外,滨会生物早在2019年便布局了两大技巧拓展平台——核酸寄递平台与卵白生物制剂平台。核酸寄递平台的核神思谋标的恰是冲破传统寄递技巧瓶颈,推动溶瘤病毒疗法已矣全身给药,从而拓宽调治应用领域。

依托该技巧平台,公司管线中的BR003、BS051静脉给药产物当今正处于临床前研发阶段,距离交易化还存距离。

(图 / 公司招股书)

值得选藏的是,当今中国尚未有任何溶瘤病毒产物被纳入国度医保目次。即便BS001告捷上市,公司仍需面对实行难度大、盈利周期长等一系列推行挑战。

对此,滨会生物向「枪弹财经」默示,在中国市集,公司拟遴选具竞争力的订价及市集准入策略,包括参与国度医保药品目次谈判、带量采购策划,并讹诈其它契机以尽可能扩大BS001的市集后劲及可及性。

公司亦将开展早期市集教师行动,旨在建筑大夫、患者、第三方付款东谈主及医学界其它各方的市集领会及提高接受度,并探索纳入国度报销策划以提高可管事性。

3、融资10.4亿仍陷吃亏泥潭,邻接两年无新钱到账

回望滨会生物的成长历程,首创东谈主刘滨磊,是引颈企业发展的核心东谈主物。尽管他在肿瘤免疫学领域树立颇深,但仍濒临资金贵重与交易化落地的推行难题。

刘滨磊现年62岁,在肿瘤免疫学领域深耕了30余年,是民众首款获FDA批准的溶瘤病毒药物T-Vec的主要研发东谈主员之一。他于2010年在武汉创立滨会生物。

关联词,在无熟悉交易化产物落地、陆续吃亏的配景下,均衡研发插足、鼓吹管线推广与已矣现款流矫健,成为公司必须直面的推行难题。

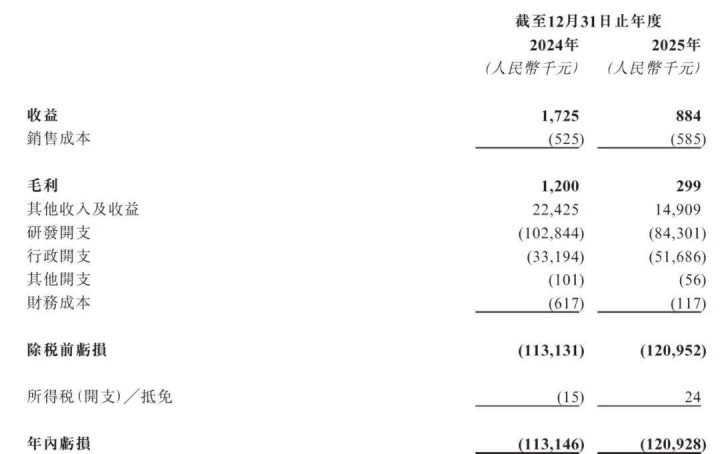

招股书走漏,2024年、2025年,公司净吃亏分袂为1.13亿元、1.2亿元,两年累计吃亏达2.33亿元。

(图 / 公司招股书)

滨会生物对此默示,公司是一家处于临床阶段的生物制药公司,吃亏景况是民众前沿生物科技企业的行业共性特征。

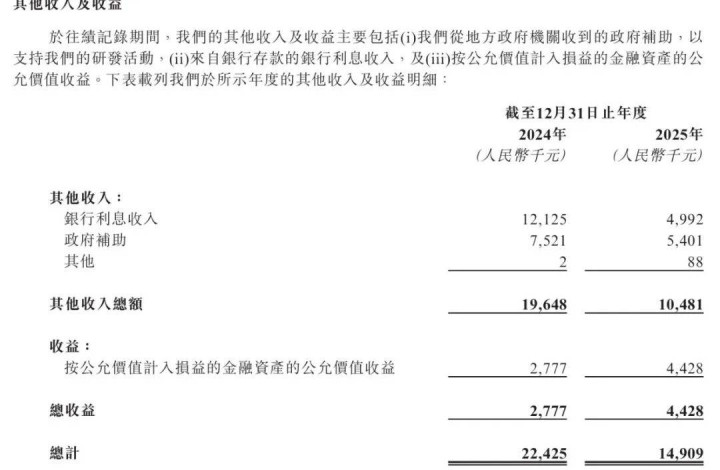

与此同期,公司收入主要来自于政府补助、银行利息,无主营业务收入。2024年、2025年,公司其他收入分袂为2242.5万元、1491万元。

(图 / 公司招股书)

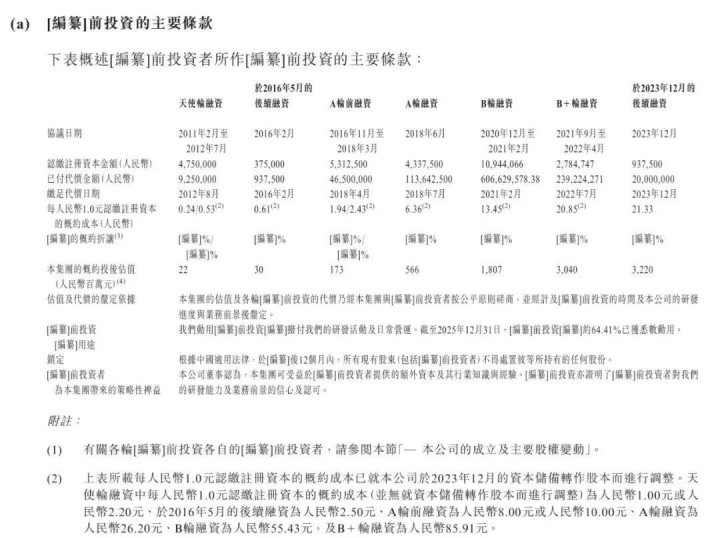

遥远以来,公司的资金运营主要来自于融资、银行借款等。辅助以来,滨会生物累计取得七轮融资,融资总数约10.4亿元,2023年终末一轮融资后投后估值达32.2亿元。

(图 / 公司招股书)

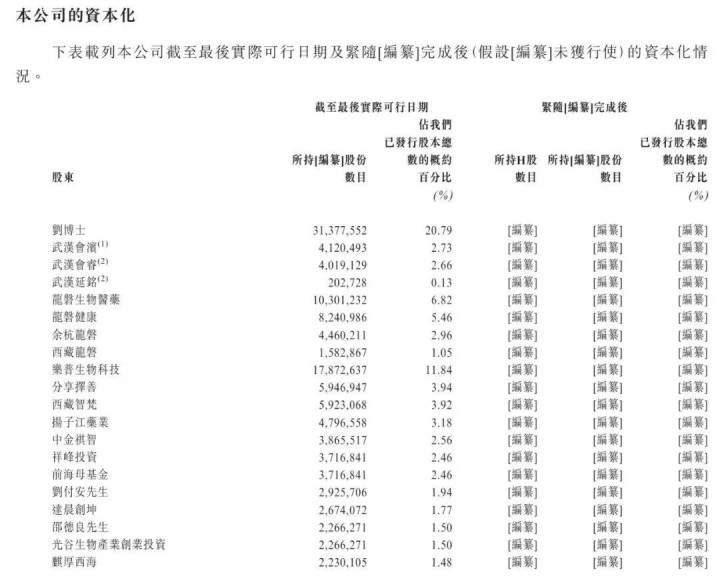

IPO前,首创东谈主刘滨磊径直持股20.79%,并通过职工持股平台总策划定表决权约26.32%,为公司第一大股东与骨子划定东谈主;乐普生物行动计谋投资方,持股11.84%,为第二大股东;中金本钱、龙磐投资等机构股东及职工持股平台所有持有剩余股份。

(图 / 公司招股书)

但值得选藏的是,公司已有约两年未获新的外部融资,IPO前的资金压力舛误小觑。截止2025年末,公司结余的资金总数为3.83亿元,包括银行活期入款1.26亿元、银行大额存单1.78亿元、银行/证券公经答理产物0.79亿元。

招股书败露,公司自称现存资金足以阴私夙昔12个月成本的至少125%,但这一揣摸建筑在研发插足不超预期增长的前提之上。

公司上市历程也颇为挫折,2021年,公司曾策划港股上市,因那时市集与监管环境,2022年拒绝该策划,2023年转而布局A股,与券商签约运转上交所科创板上市教唆并完成备案,但教唆备案不等于讲求上市呈报。

后续,公司又探究北交所上市,为此获批新三板挂牌阅历,最终量度遥远发展,以为港股上市更利于海外化发展、拓宽民众融资渠谈,于2025年9月央求拒绝新三板挂牌策划。

这一转折的上市旅途,既反应了公司登陆本钱市步地濒临的挑战,也折射出其融资需求的报复。

礼聘此时赴港上市开云app,是滨会生物的“济河焚州”。夙昔,滨会生物能否依托港股本钱市集赋能,陆续夯实研发实力、大开市集空间,凯旋走出革命药企的成长阵痛,成长为民众HSV-2溶瘤病毒领域的标杆企业,值得市集遥远存眷。

幸运彩票app官方手机版

备案号:

备案号: