开云(中国)2026世界杯IOS|Android手机app下载 从 “白天梦” 到 “万贯金”, Space X 真那么 “科幻”?

“钢铁侠”马斯克,用他的火星梦,又给本钱市集送了一份大礼——$SpaceX(SPCX.US) ,一个20年前2700万好意思金的 “疯子思法”、20年后的2万亿天际营业帝国。

其实,在年头的天际经济学初研究《马斯克再甩王炸,Space X重塑天际经济学》中,海豚君也曾先容了Space X 奈何从一个蓝本的降本思法,作念成了一个可落地的营业形态。

这次带着招股书中更为领会的数据,从估值、业务两个角度,海豚君还原一个数据背后的Space X:

而本篇叙述中,海豚君研究以下问题:

1)估值跃迁:SpaceX 是奈何崛起的?历次千亿级“估值爆发”背后的中枢驱能源是什么?

2)业务矩阵:公司现时的中枢营业河山与本钱流向是奈何漫衍的?

3)辐照基本盘:80%市占率的统统把持壁垒能保管多久?为何运力暴增而辐照业务收入增长狂妄?星舰(Starship)全面入轨将奈何捅破市集天花板?

一、从“搅局者”到“万亿基建商”

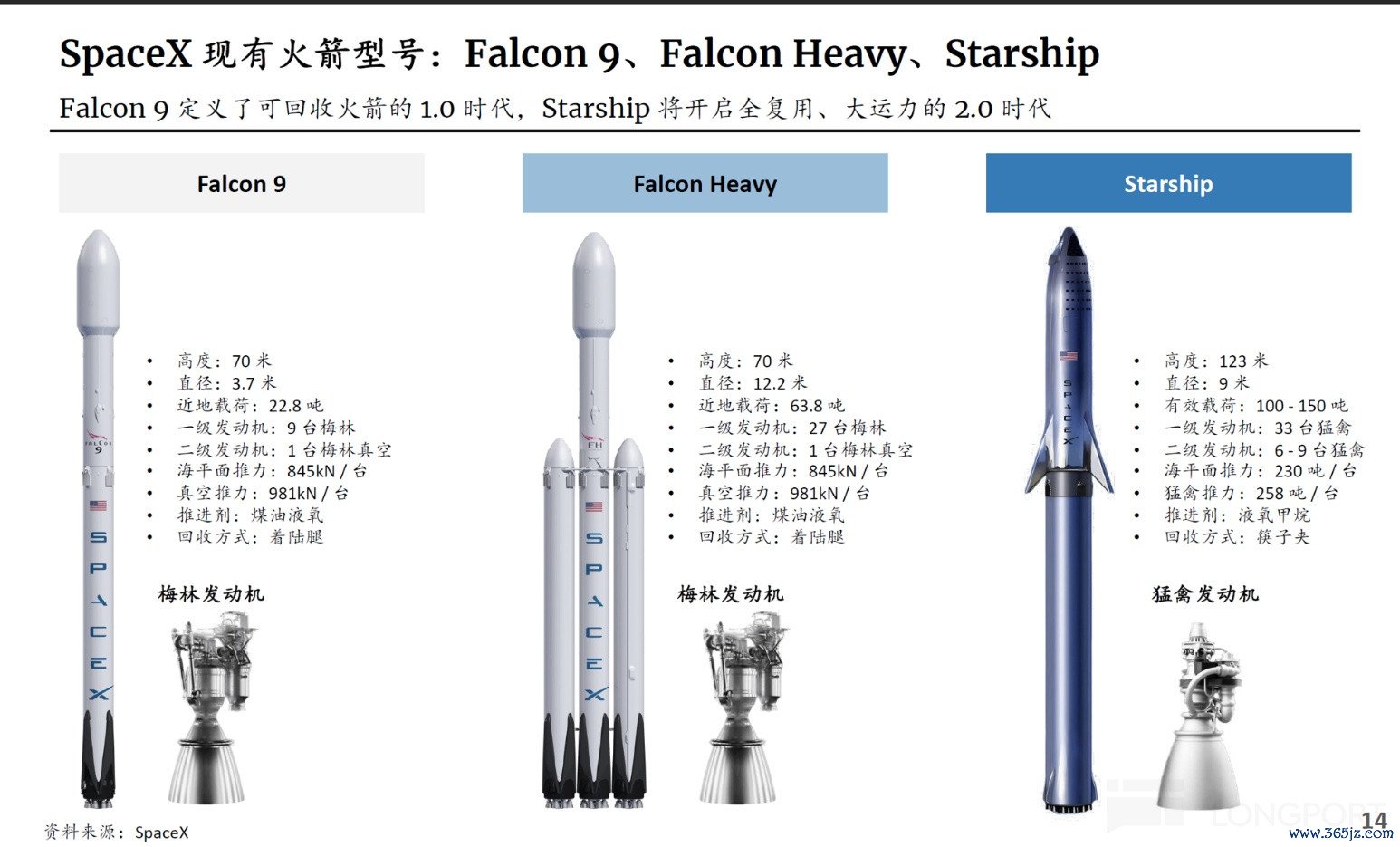

公司的居品——StarShip、StarLink等,听起来有种《星际迷航》的科幻感。如果祛魅用节略的大口语来说,其实便是造船、出海,撒网、收渔。

天然,它家的阔别是造的“船”是运送火箭,撒的“网”是天际通讯网,收的“渔”是收集通讯费,以后可能还有天际算力费。

而这整个这个词天际经济的地基,便是造出来一个运送船,能把“网”运出去。往天际动怒箭早就有了,但要造出来限制经济的可行性,船和运送成本才是弊端。而这便是Space X的龙套口:

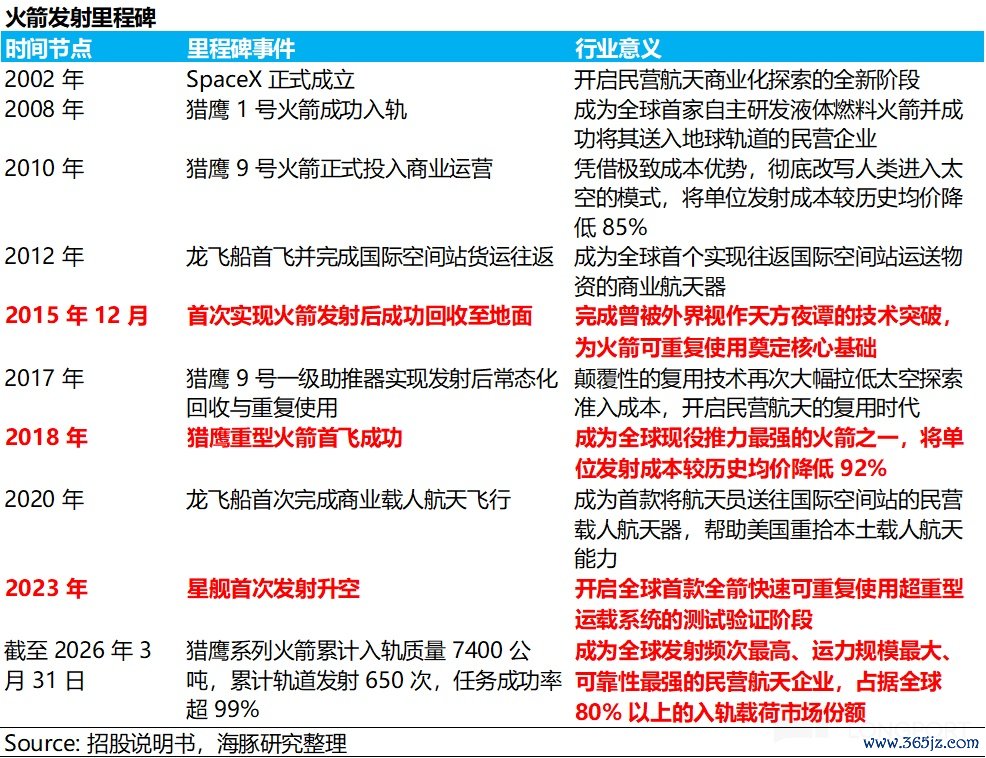

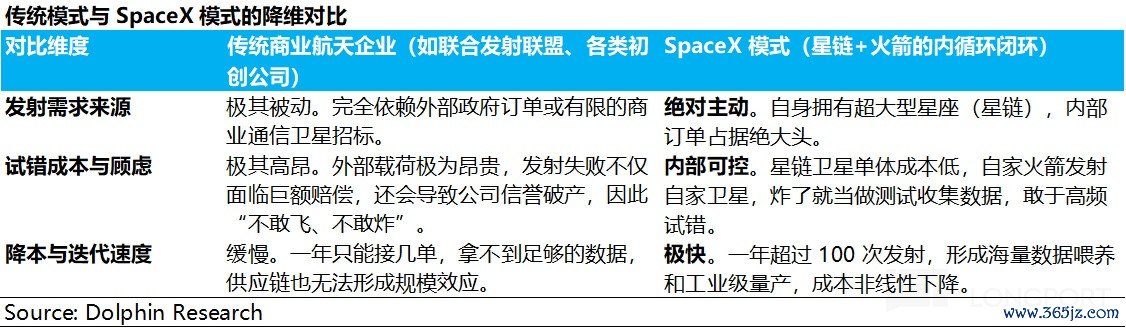

(1)为“白天梦”硬挺:Space X之前,航天运送赛谈小、玩家少(波音和洛马),订价是成本加成。03年“哥伦比亚号”失事,NASA把低轨(LEO)运送外包,付费改成 “固订价钱”和“按节点付款”(Milestone)形态,给2002年缔造的SpaceX了生涯空间。

Space X三连炸之后,到08年“猎鹰1号”第四次辐照得手才拿到了NASA的16亿订单,让Space X有了活下去的但愿。公司估值从创立的2700万好意思金,涨到了2亿好意思金,订价中枢从为疯子买单,变成有点“开头”。

(2)火箭回收:硬核干货。用别东谈主学不来的步伐给运货器具火箭降本,才是整个这个词链条的中枢。天然马斯克的决策便是火箭回收手艺。

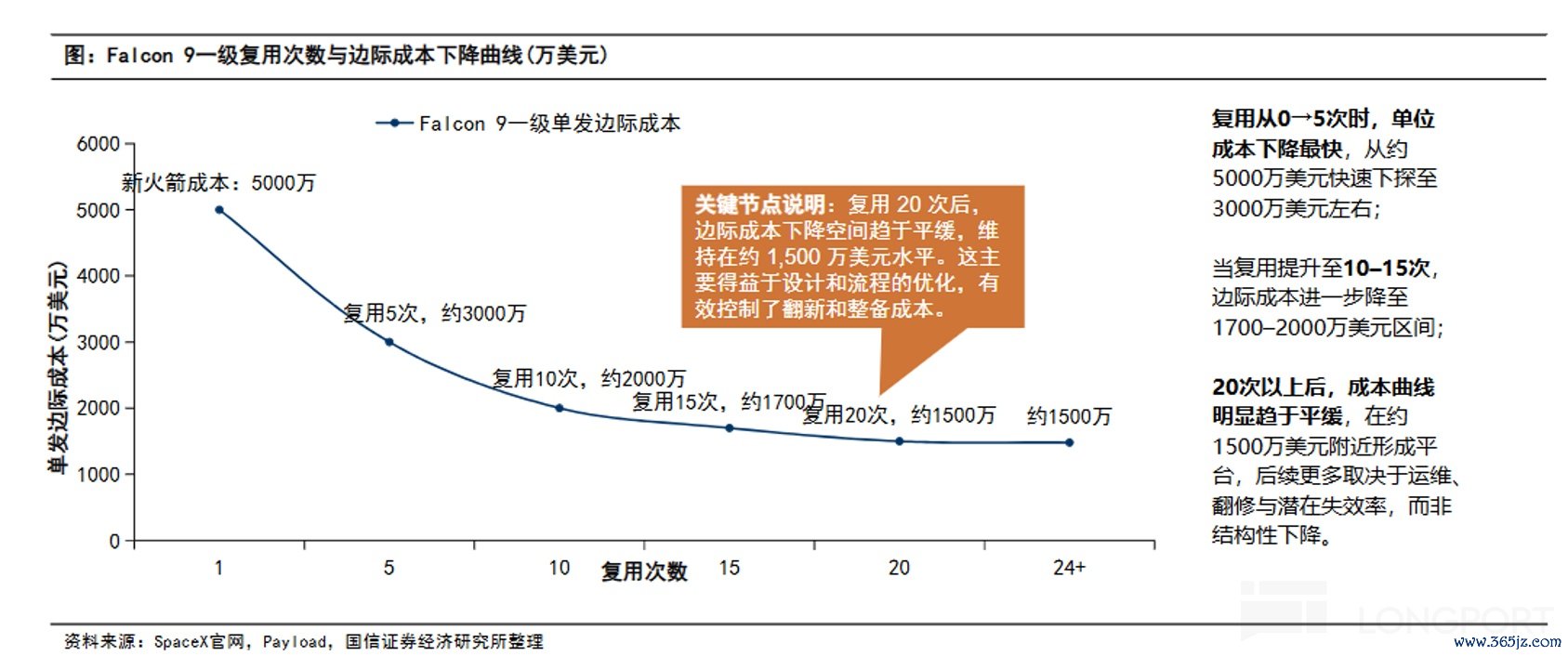

这个事情直到15年底真成真,终结了一级火箭的回升,把猎鹰9号的单次辐照成本从约5000万好意思元降至约1500万好意思元(复用次数超越20次)到了17年3月SpaceX成为了首个用回收的一级火箭来作念营业辐照的公司。

18年在猎鹰9好基础上,大“货船”重型猎鹰(载荷63.8吨)首秀,运货成本再次砍半。这个时候,这个赛谈的老玩家们已可望不可即。

公司估值在手艺龙套期(2010-2015年)升至120亿好意思元,在手艺老练与营业化后(2015-2019年)跃升至305亿好意思元,订价驱动给少许手艺最初的溢价了。

(2)拉网、收渔:通讯卫星网、通讯费

天际运送降本走得差未几了,但自己运送的外部需求不大,估值就没龙套500亿好意思金。实在拉估值的是,用这个手艺来打造卑鄙的营业帝国。而这个帝国就星链(Starlink)宽带卫星通讯收集。

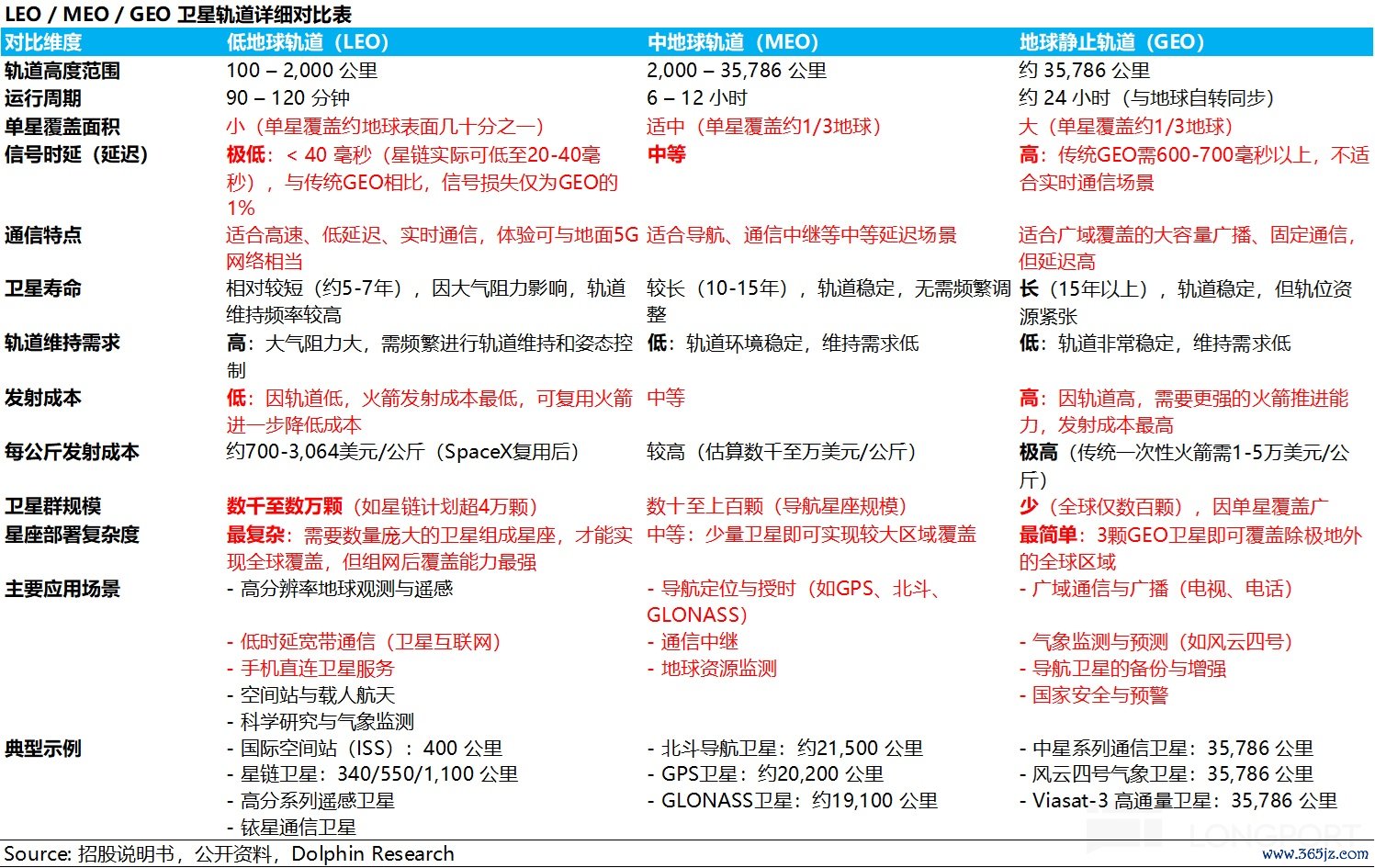

先作念个基本常识诠释注解:低轨卫星按照火箭辐照出去的卫星距离地球的高度分为了不同的轨谈。Starlink所用的卫星高度往往是在2000公里以内,属低轨卫星。

这种卫星因距离地球近,通讯蔓延低。但转得赶紧(绕地一圈大要90-120分钟),对地球上单一区域的掩饰时期也就十几分钟,要终结连气儿通讯,就要用好多多颗卫星网,形成星座(也便是马斯克的Starlink),让一颗飞走后,下一颗接上办事。

这下,马斯克从我方造船又铺到了我方撒网上,这下运送的需求一下子就出来了。从2020-2023是撒网阶段,2023年之后收渔成果已涉笔成趣。

2023年,星链收入反超辐照业务,为SpaceX最主要的营收来源。2025年,星链营收占比高达61%,订阅用户数接近900万。

一个完竣的营业“飞轮”断然成型:高频辐照镌汰卫星成本→卫星组网增强收集价值→C端订阅/B端商用带来康健现款流→现款反哺下一代火箭(星舰)研发。

完成了手艺最初和营业闭环,本钱估值驱动“高壁垒通讯基础步伐”与“类SaaS订阅形态”的逻辑对SpaceX进行重新订价,径直把公司不及千亿好意思金的市值拉到了8000亿的估值大跃进。

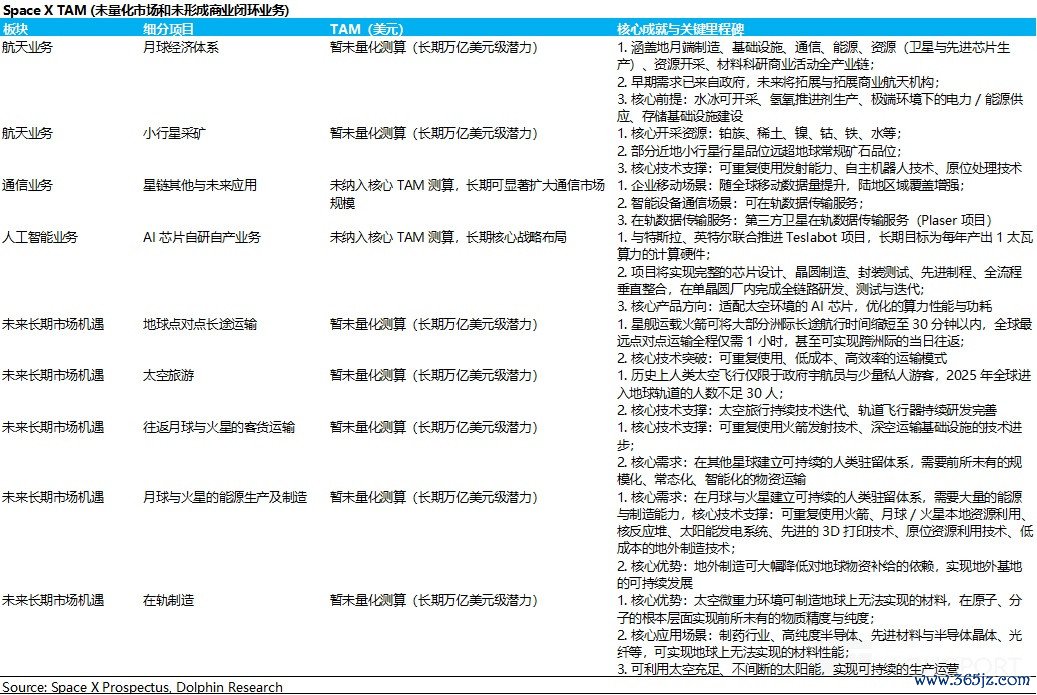

(4) 下一个大饼:天际算力霸权?

卫星通讯收集也曾着花终结,按照下一个要部的大网便是“天际算力网”。这张网自己比较通讯卫星网造价要高好多,况且又要我方搞AI模子研发。新饼便是妥妥吸金黑洞,因此上市就显得很有必要了。

为了凑王人这张大饼,马斯克弊端操刀:全资合并xAI(2026年2月):按SpaceX估值1万亿好意思元、xAI估值2500亿好意思元的比例完成。xAI含 “Grok大模子”、“Colossus算力集群”与“X平台”。

中枢叙事点是在星舰V3极低的辐照成本(宗旨每公斤入轨成本

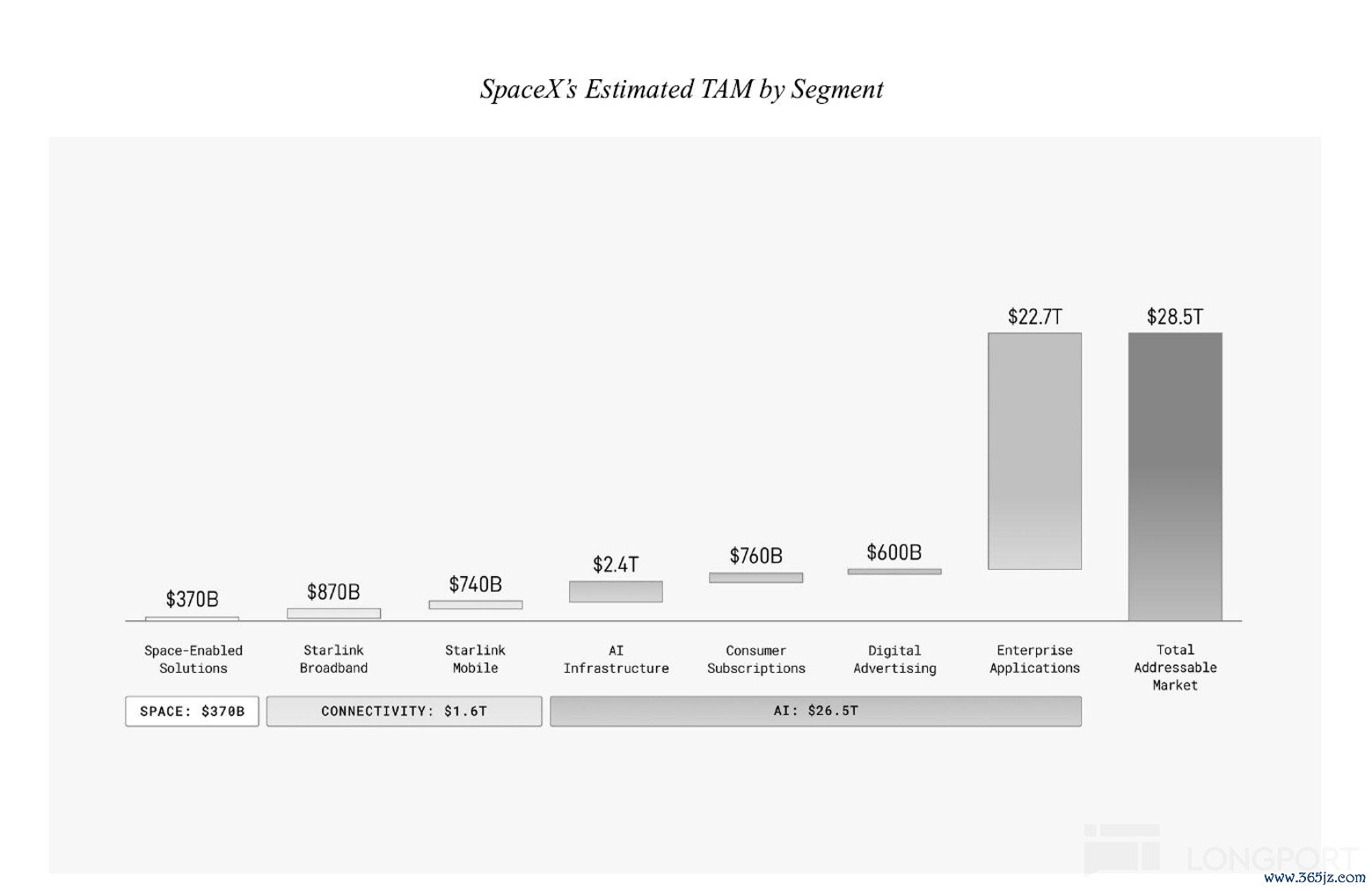

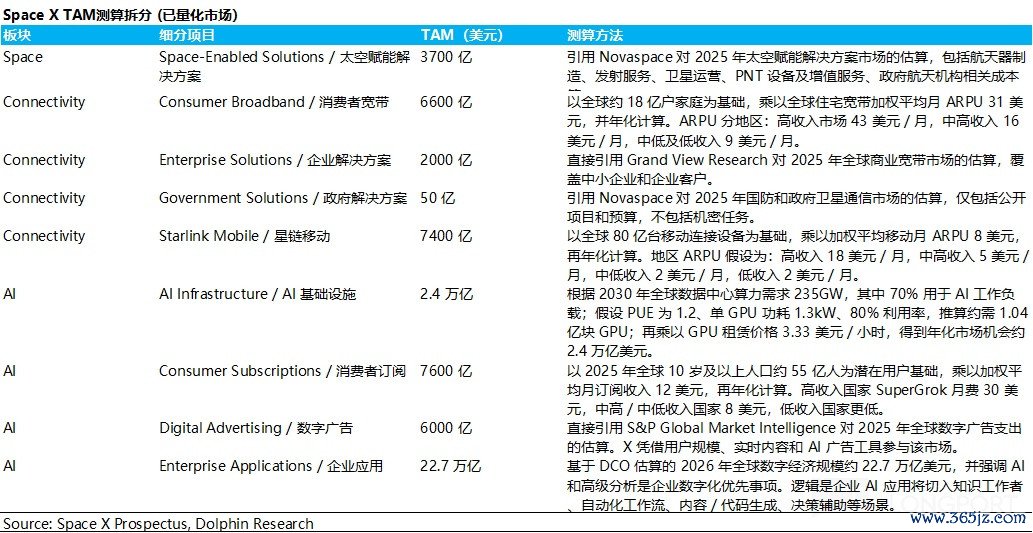

这一操作,径直把Space X要办事的市集限制从“0.37万亿天际解决决策+1.6万亿好意思元众人教导市集”,急剧彭胀至“26.5万亿好意思元AI市集”,所有这个词达28.5万亿好意思元(不含中国和俄罗斯)。其中,企业利用端占据了将来TAM近80%的份额。

固然天际AI数据中心当今尚处于意见阶段,濒临散热、硬件迭代、电力传输、空间辐射等紧要工程挑战,但它为SpaceX提供了一个价值数万亿好意思元的“历久增历久权”。

二、万贯金从何而来?

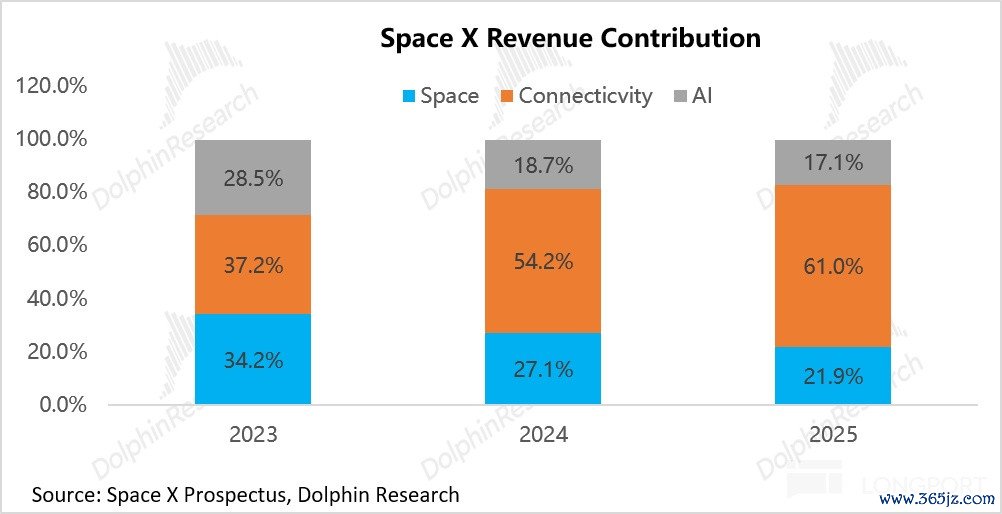

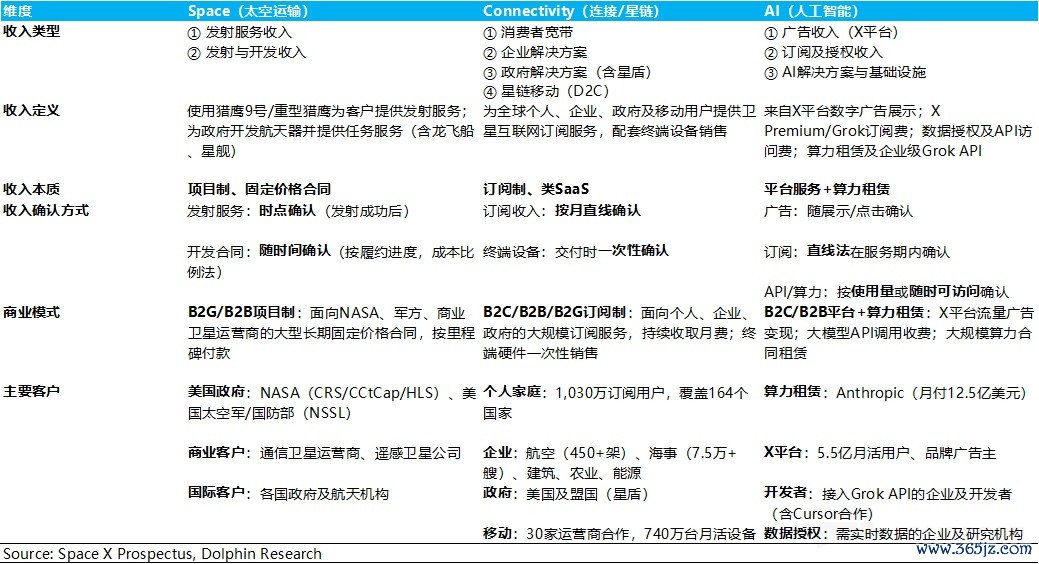

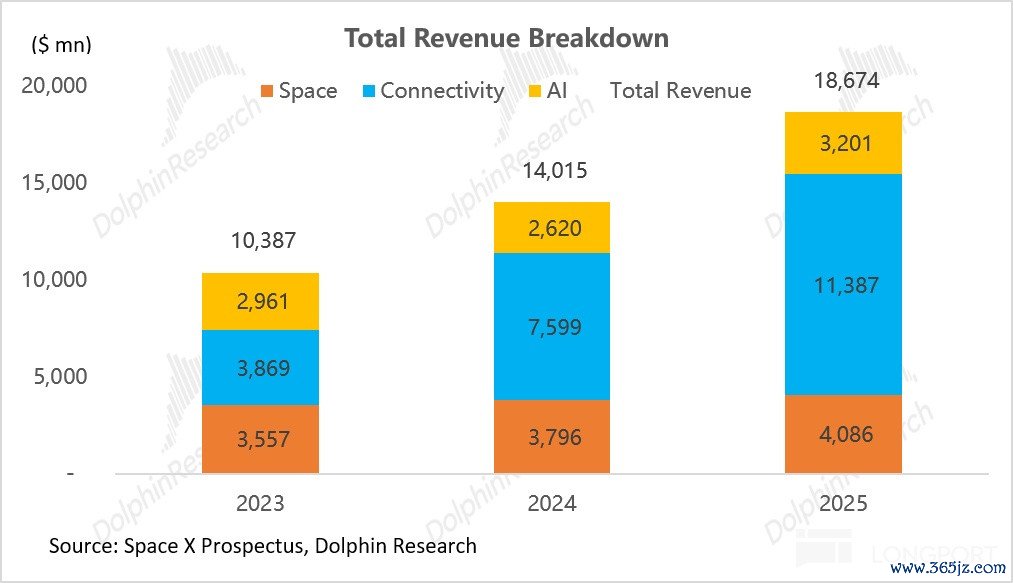

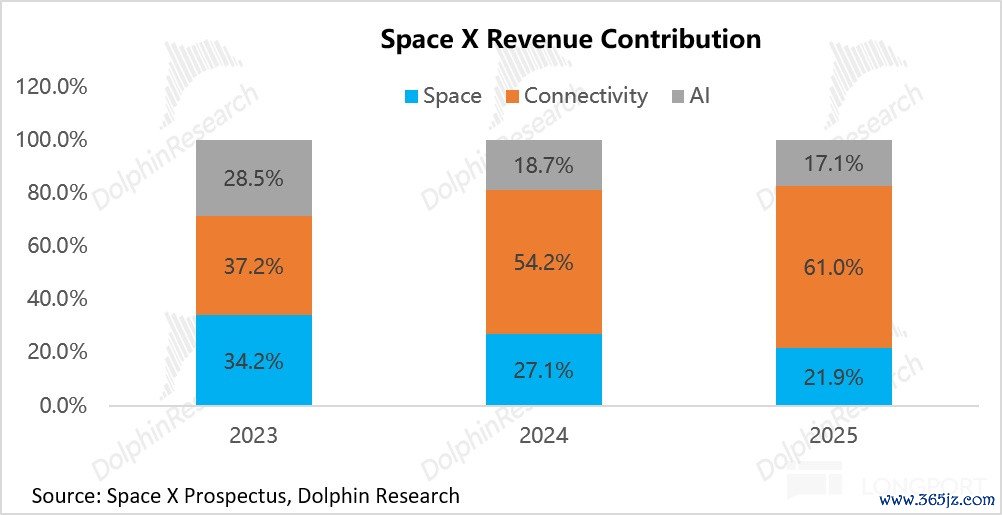

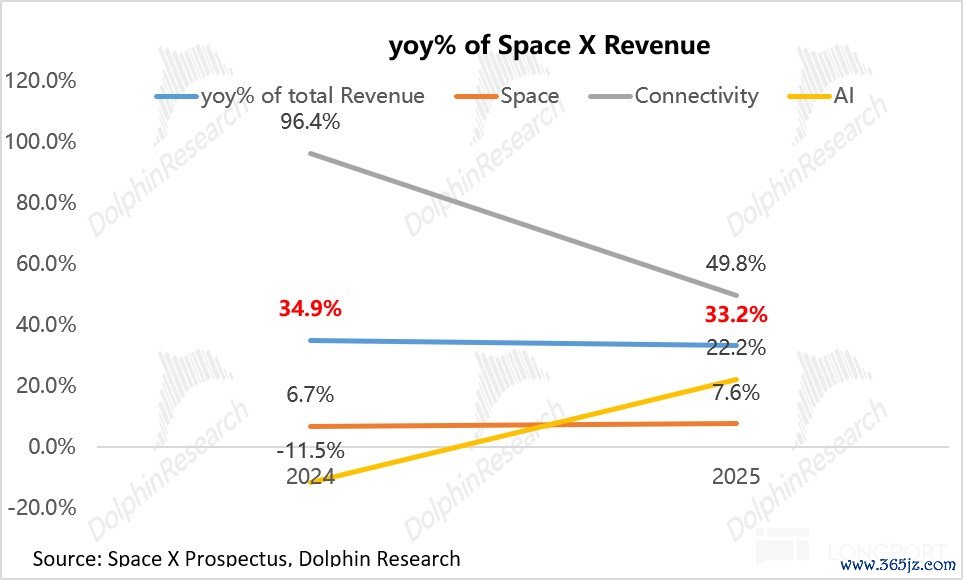

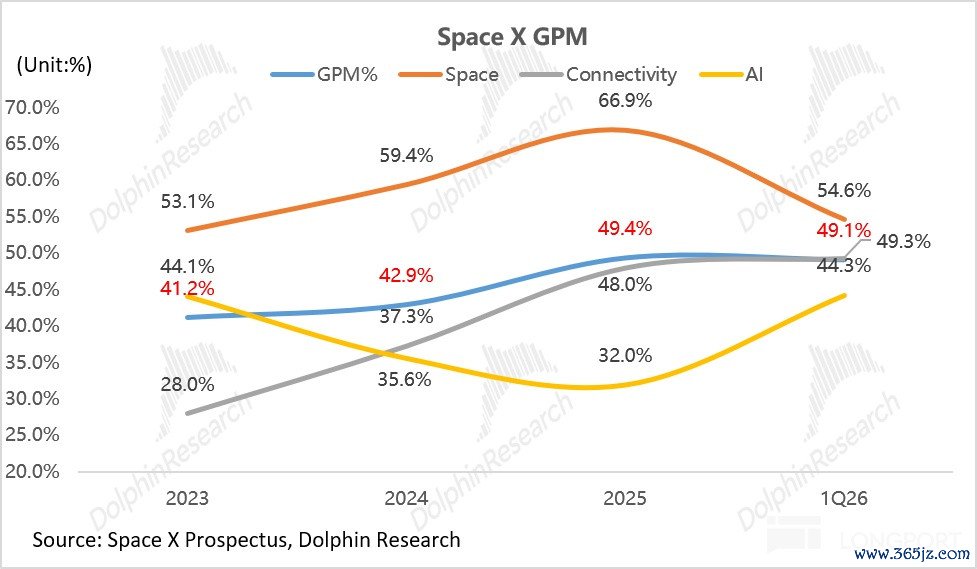

从23到25年,Space X已形成了“Space(天际运送/辐照)、宽带教导(星链宽带)、AI(东谈主工智能)”三驾马车;总营收从 104 亿好意思元飙升至 187 亿好意思元,增长34%。

收入结构上,运力不显,收集变现,AI“败家”:

在Space X报内外,火箭运送是扫地僧,是壁垒所在,但创收很少,主若是因为运力运送的都是自家货,不体现为收入:Space 辐照业务两年复合增速仅为 7.2%;增速低单纯是因为Space X优先里面保障的计策遴选。

收入的主心骨是用运力组件的星链收集创收:收入孝敬占比从 2023 年的 37% 呈爆发式跃升至 2025 年的 61%,两年收入复合增速高达惊东谈主的 72%。而AI 板块由于尚处极早期,两年收入 CAGR 仅踯躅在约4%。

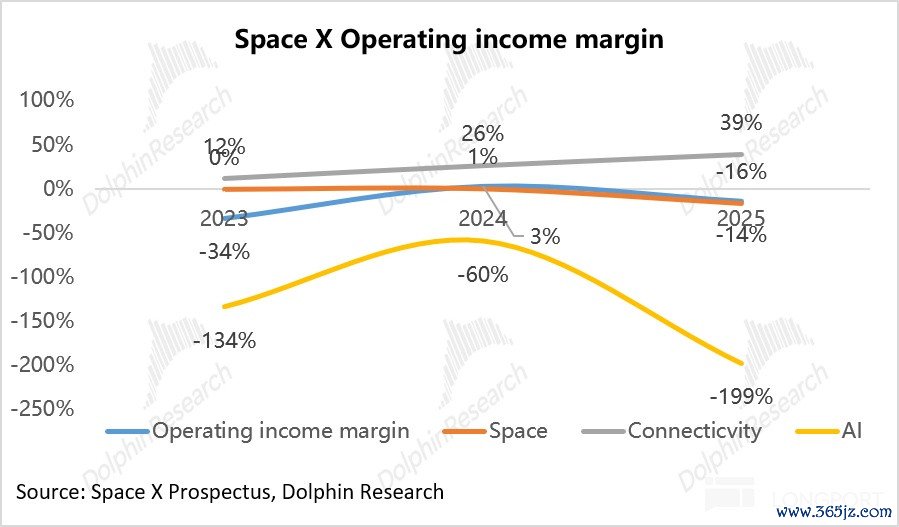

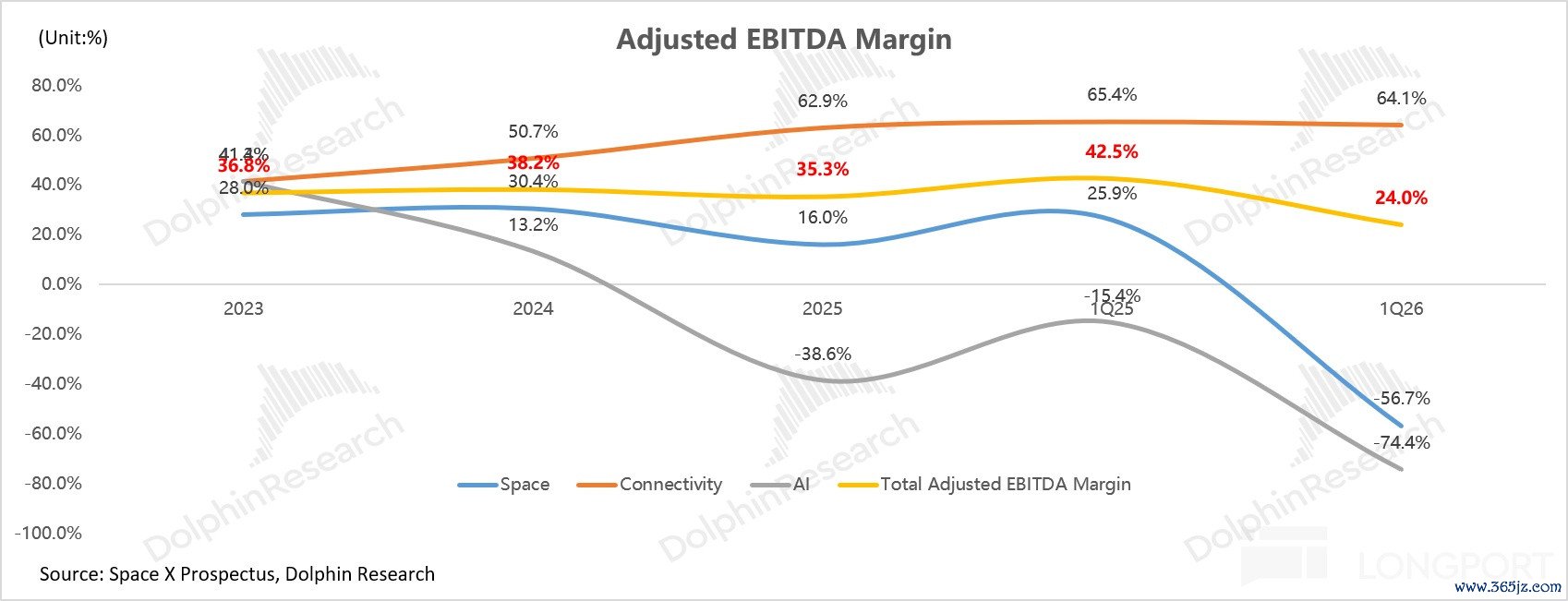

② 盈利才气:星链现款牛

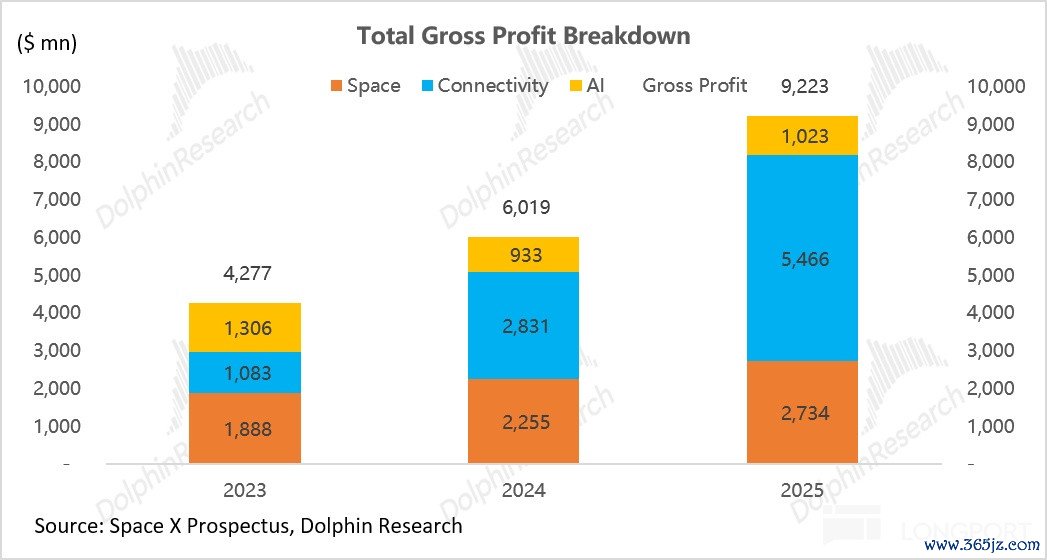

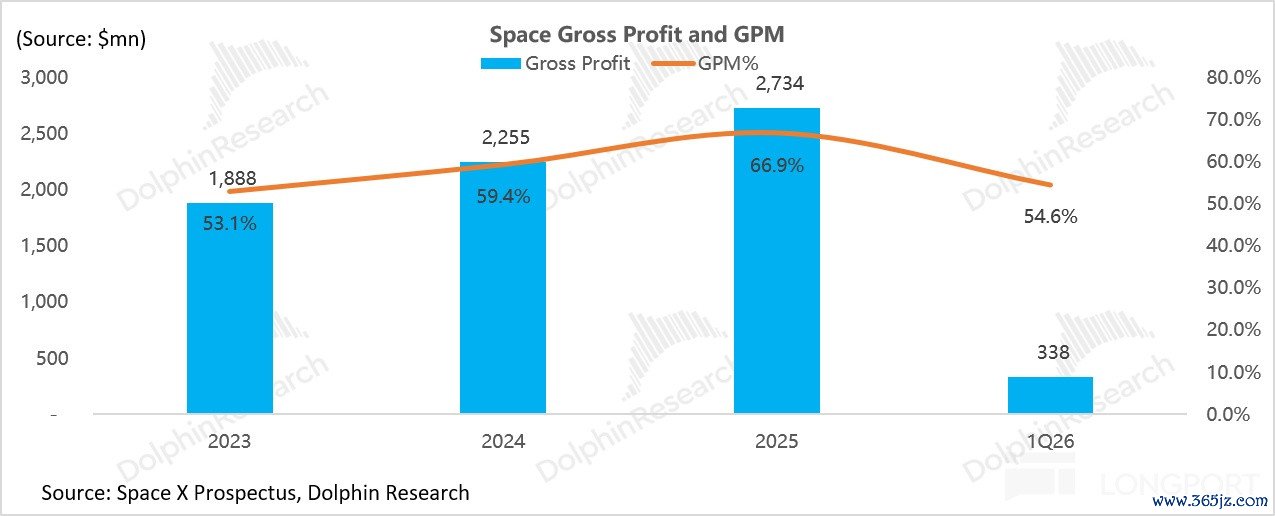

奉陪限制效应的开释,SpaceX 的全体毛利率从 2023 年的约 41% 稳步攀升至 2025 年的 49%,毛利润限制终结翻倍(42.8 亿好意思元增至 92.2 亿好意思元)。

网组好后,星链不仅收入开释,利润更是忽闪:星链毛利率从 2023 年的 28% 跃升至 2025 年的 48%,毛利润两年复合增速高达 125%;

筹划利润从 4.7亿好意思元狂飙近 10 倍至 44 亿好意思元,分部 EBITDA 利润率高达 63%,pg娱乐麻将胡了中国最新版APP下载妥妥现款牛。

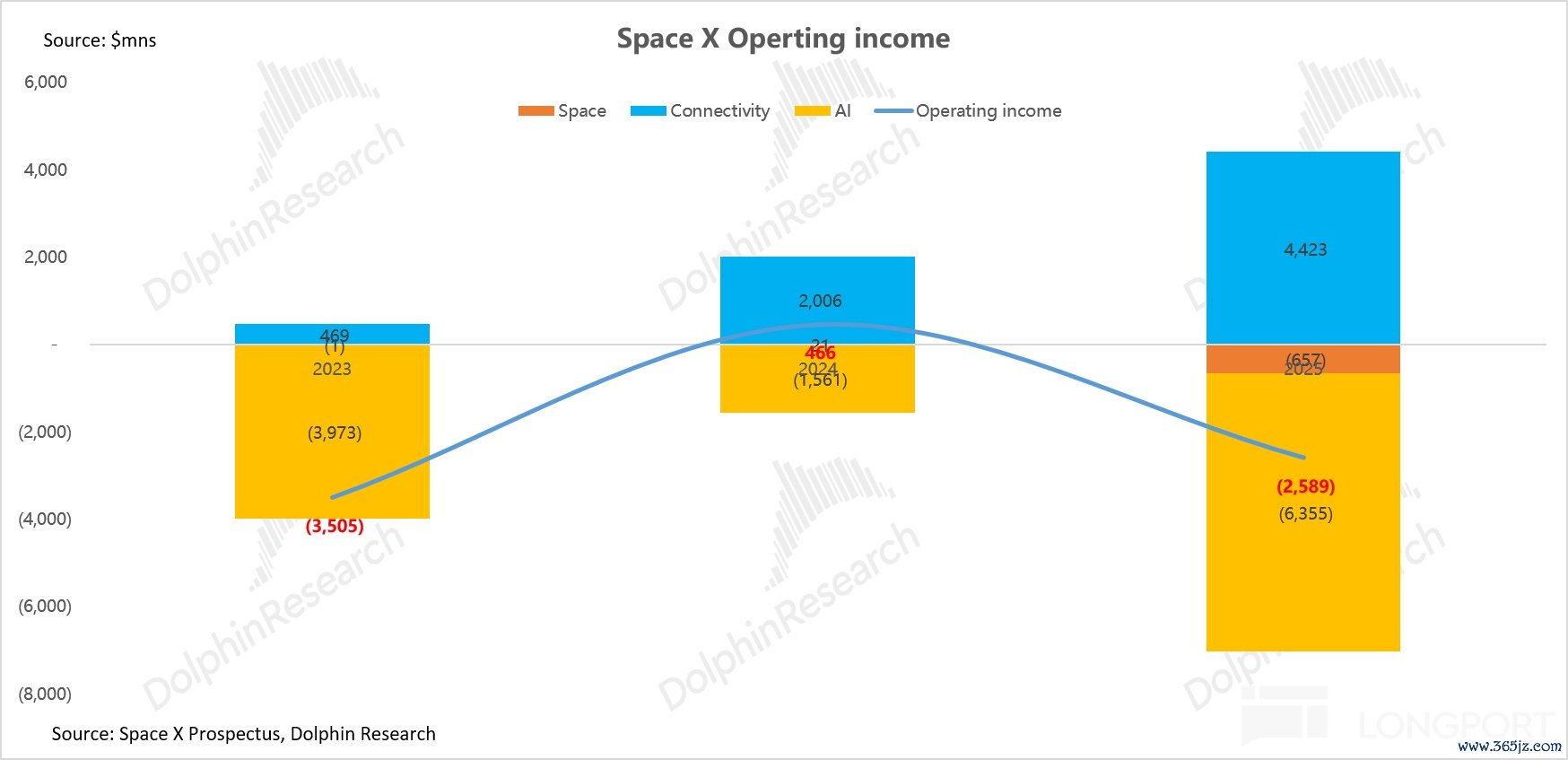

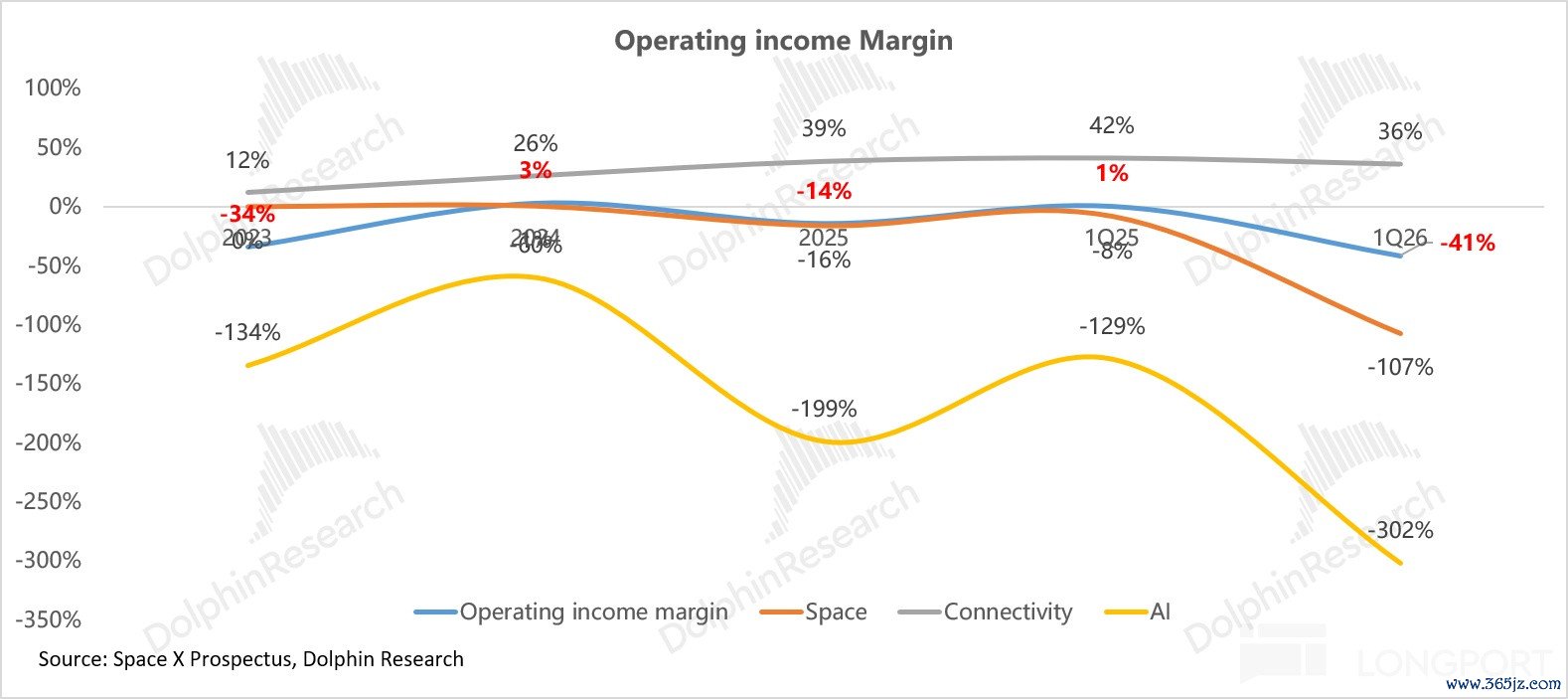

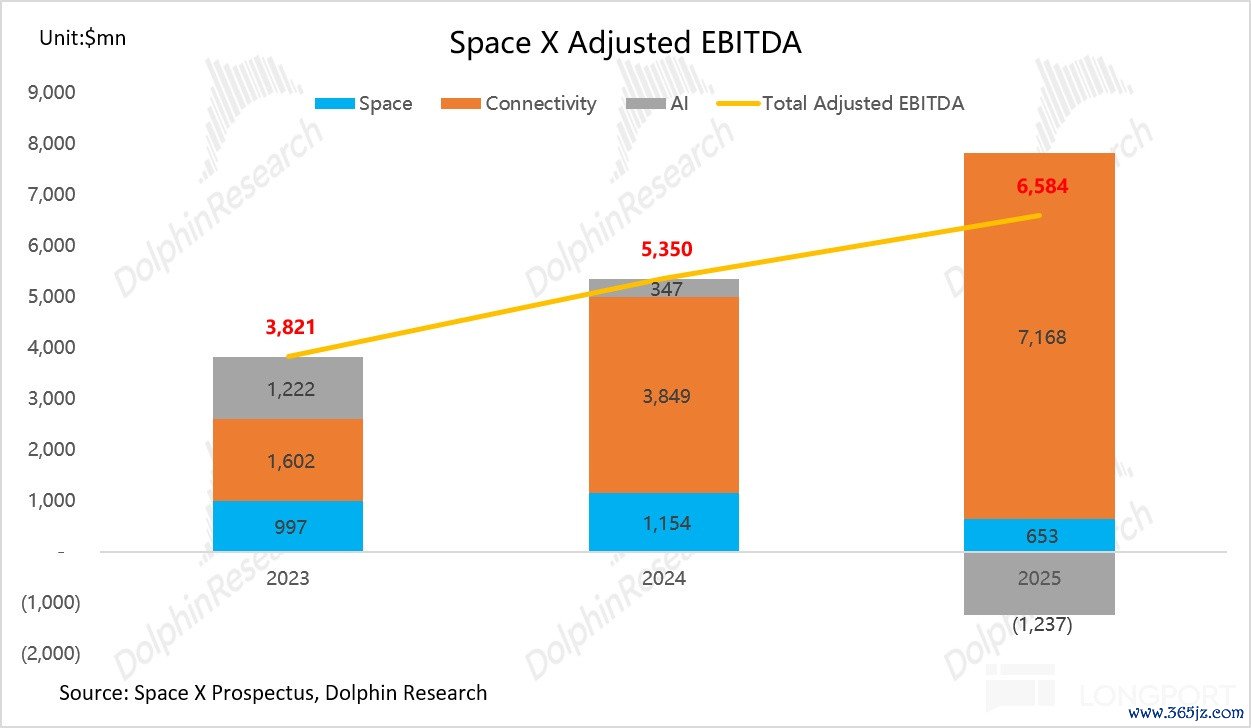

③ 用星链的利润,喂养两大“吞金兽”

有强盛的天际降服梦,星链的利润天然不会用来分成。吞金兽主若是两大标的——星舰(Starship)与天际 AI。

AI:运营失掉64亿好意思元,吃光星链利润还不够。参加主若是两个所在: AI 研发——25年 50 亿以上(占公司总研发开支的 59%),本钱开支127亿,孝敬了6成以上的本钱流出。

Space 板块账面失掉:猎鹰 9 号自己已是生钱利器,但Starship研发进入弊端期,30亿重金迭代导致天际运送业务25年反而变成了6.6亿的筹划失掉。

三. 天际霸权灵魂,天际运送的底气在那处?

天际大厦的底座,是天际运送。这里的弊端问题是,天际运送有实在的业务壁垒吗?接下来就来研究这个灵魂业务。

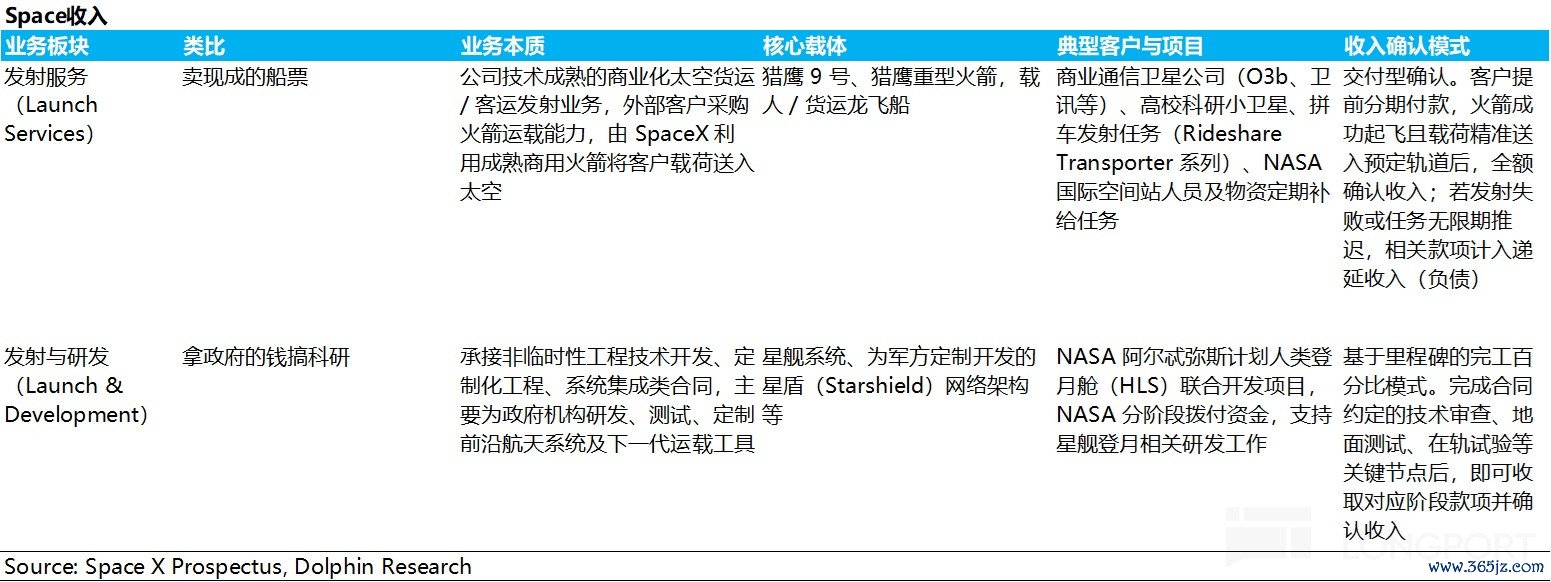

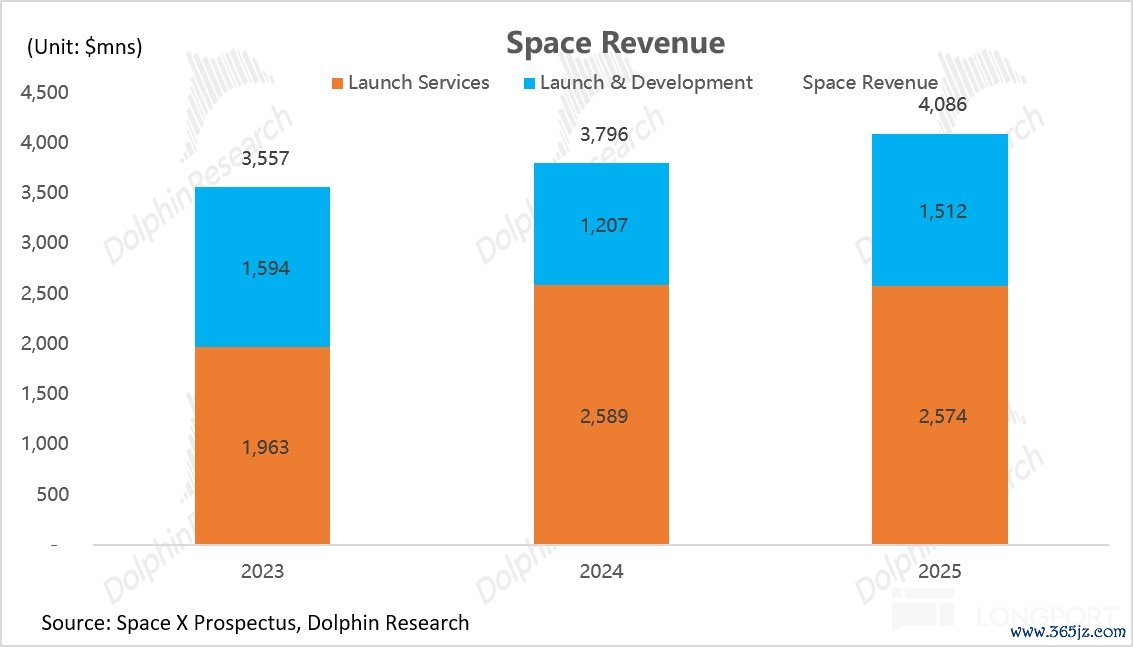

而该板块主要由两大中枢业务组成:辐照办事、辐照与研发业务。25年共计起来也才41亿好意思金,不算多。

1. 辐照:天际快递

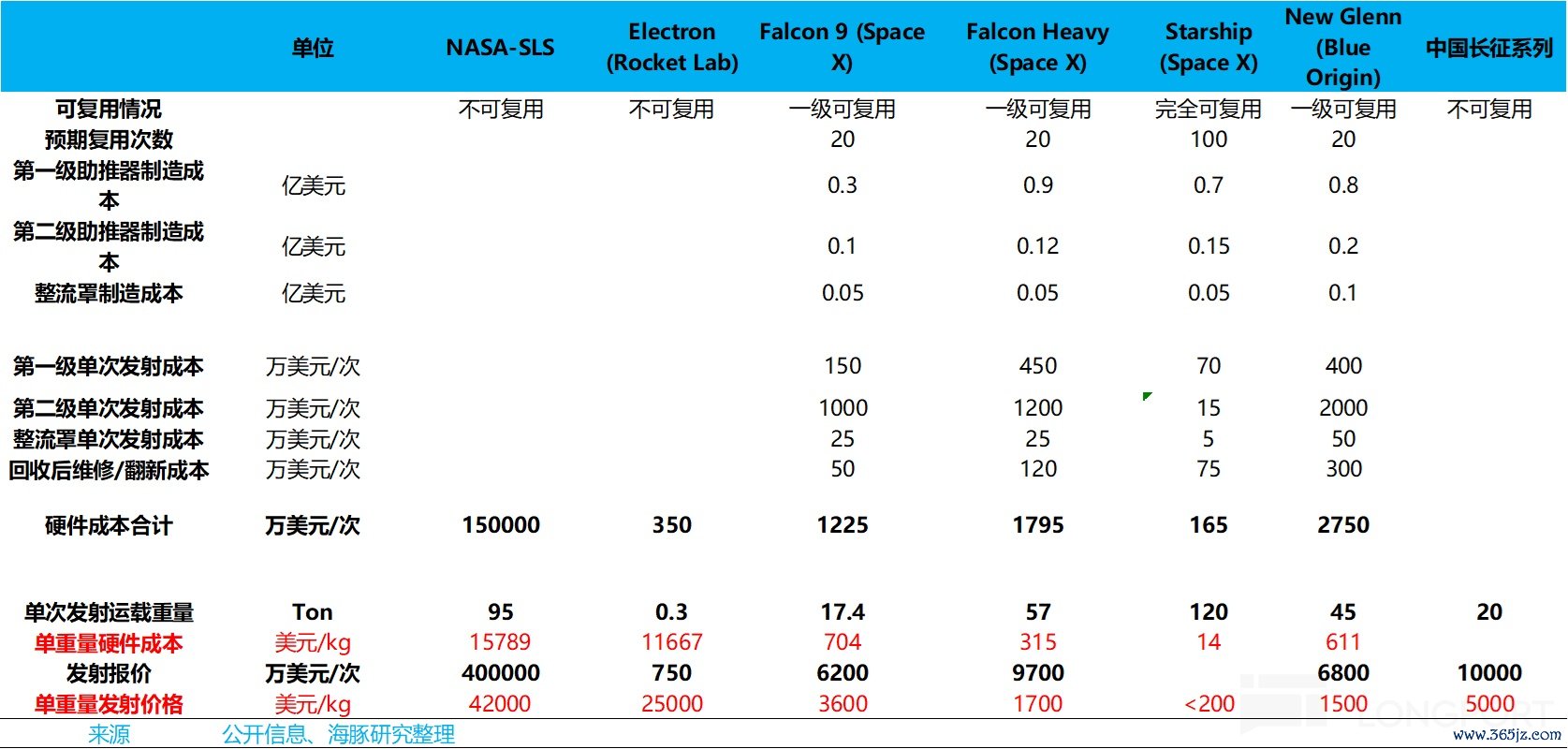

主要的运送器具是猎鹰 9 号和重型猎鹰两个火箭,客户是营业卫星公司)O3b、卫讯 Viasat 等,以及机构与好意思国政府等(如 NASA、天际军),卖的是天际“船票和座位”。

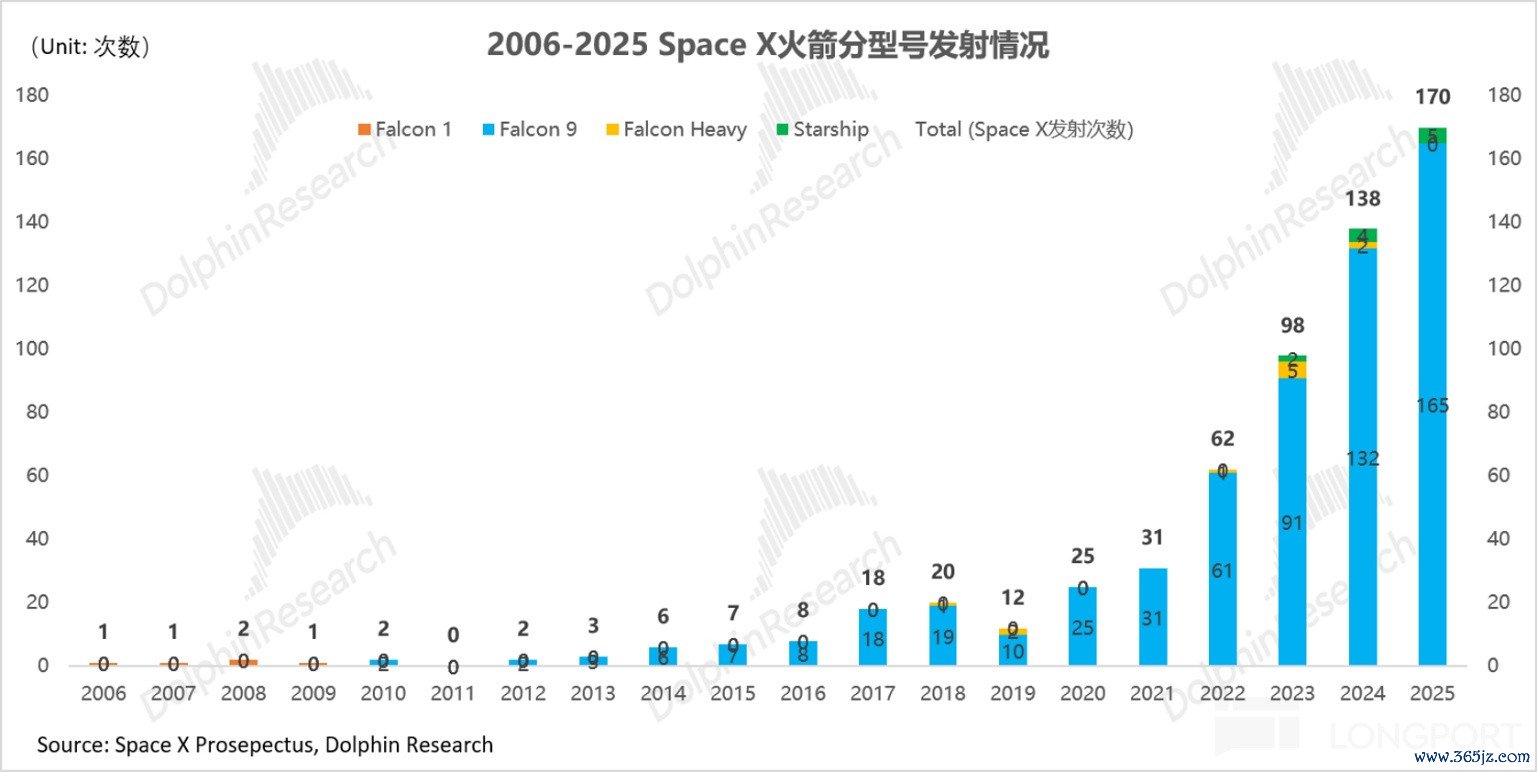

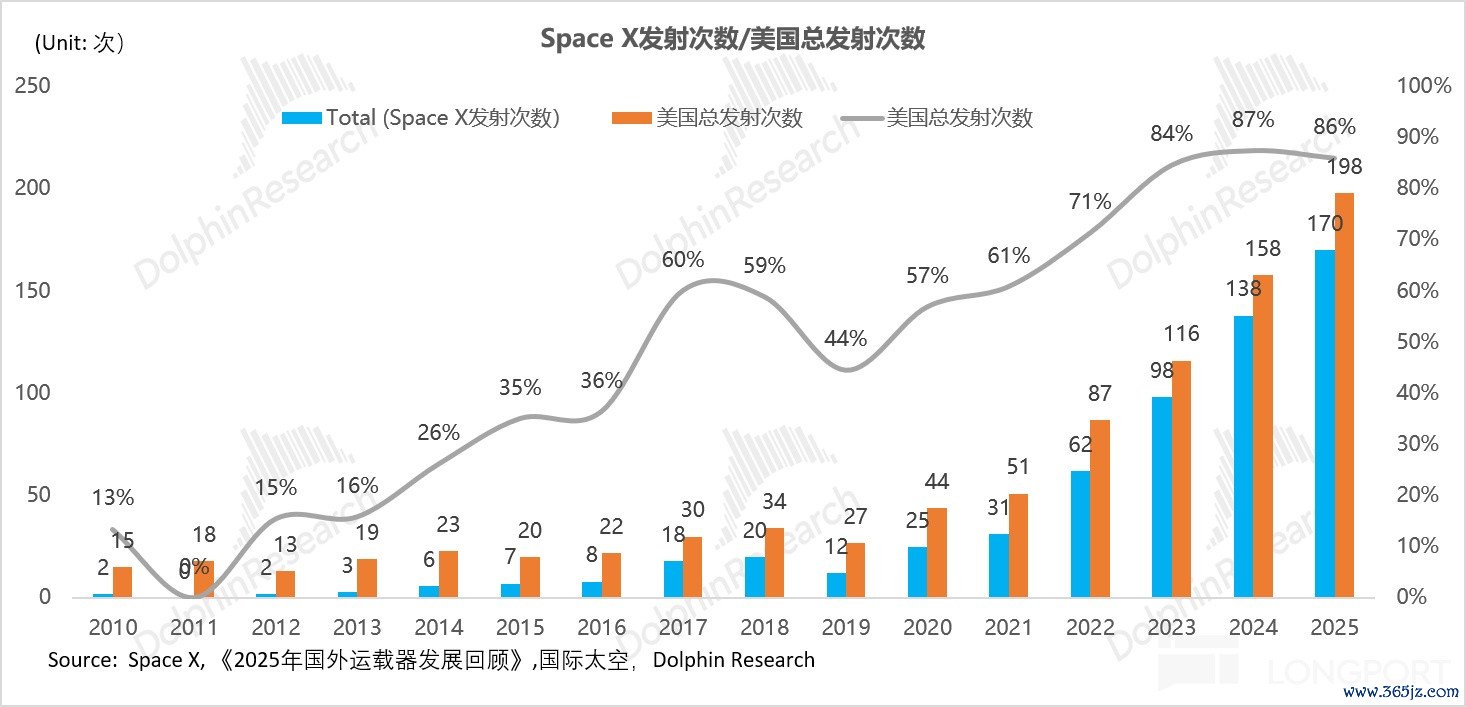

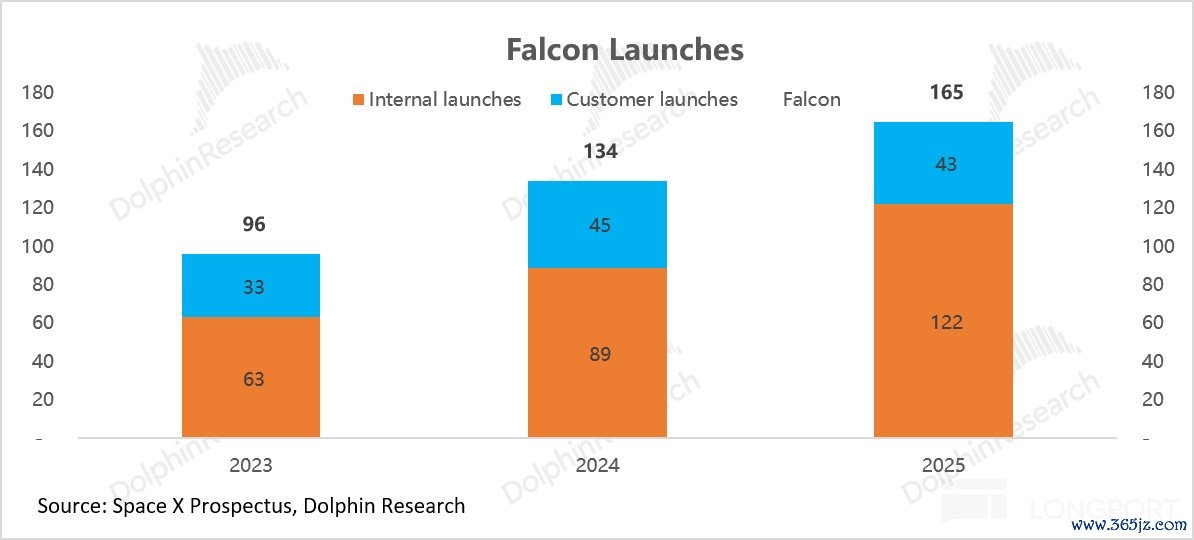

看数据:Space X 25年辐照165 次猎鹰火箭(以猎鹰 9 号为统统主力,占比高达 97%),限制众人80% 的入轨质地(Mass to Orbit),辐照次数是全好意思的86%。

但收入端上,因火箭总辐照次数中,运送我方货的次数占了74%,合并报表时被冲销,Space板块的账面营收弗成反馈其真的的物理笼统量和经济价值。

弊端手艺代差便是,一级火箭可复用这一手艺上风遥遥最初,猎鹰载货吨位大、价钱低。

2. 定制研发: 探秘“深空鸿沟”

一边是基于次/分量收费的老练营业化订单,另一边是接单NASA(HLS载东谈主登月舱)与好意思国军方等政府研发名堂。

这种深度定制名堂以 “里程碑/完工进程法”阐发,收入来自政府机构预算拨付节律,以及SpaceX在弊端手艺节点(如通过初步想象审查、完成发动机大地燃烧试车、终结特定轨谈测试等)的闯关速率。因此,这部分收入呈现出非线性、随名堂周期权贵波动的特征。

但该板块中政府与国防类任务(如为好意思国天际军辐照GPS卫星、实践高明载荷任务等),由于波及更高的安全性条目、更长的准备周期和更复杂的测控保障,条约订价机制不同,其利润率往往系统性低于纯营业辐照办事。

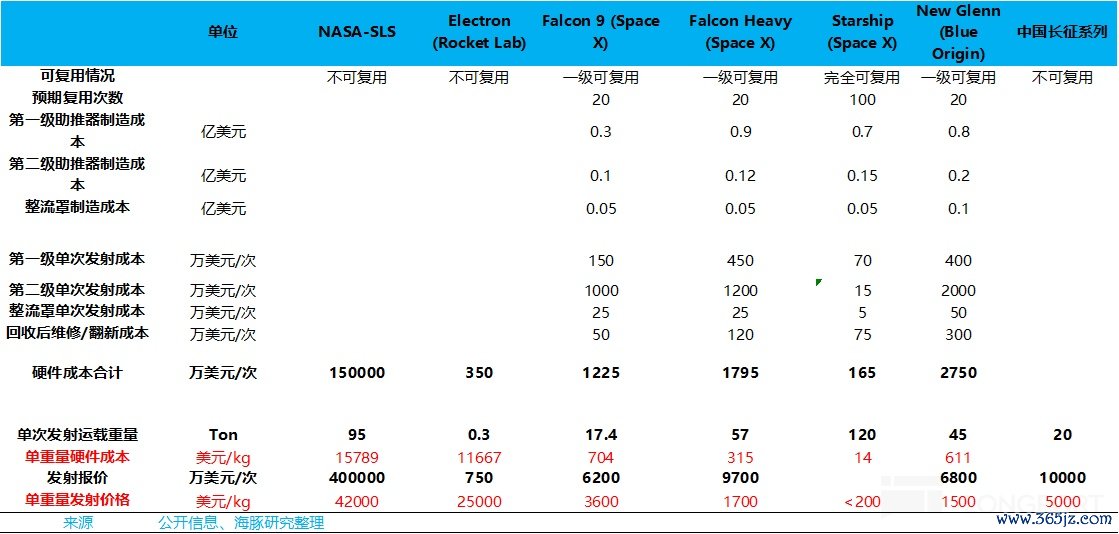

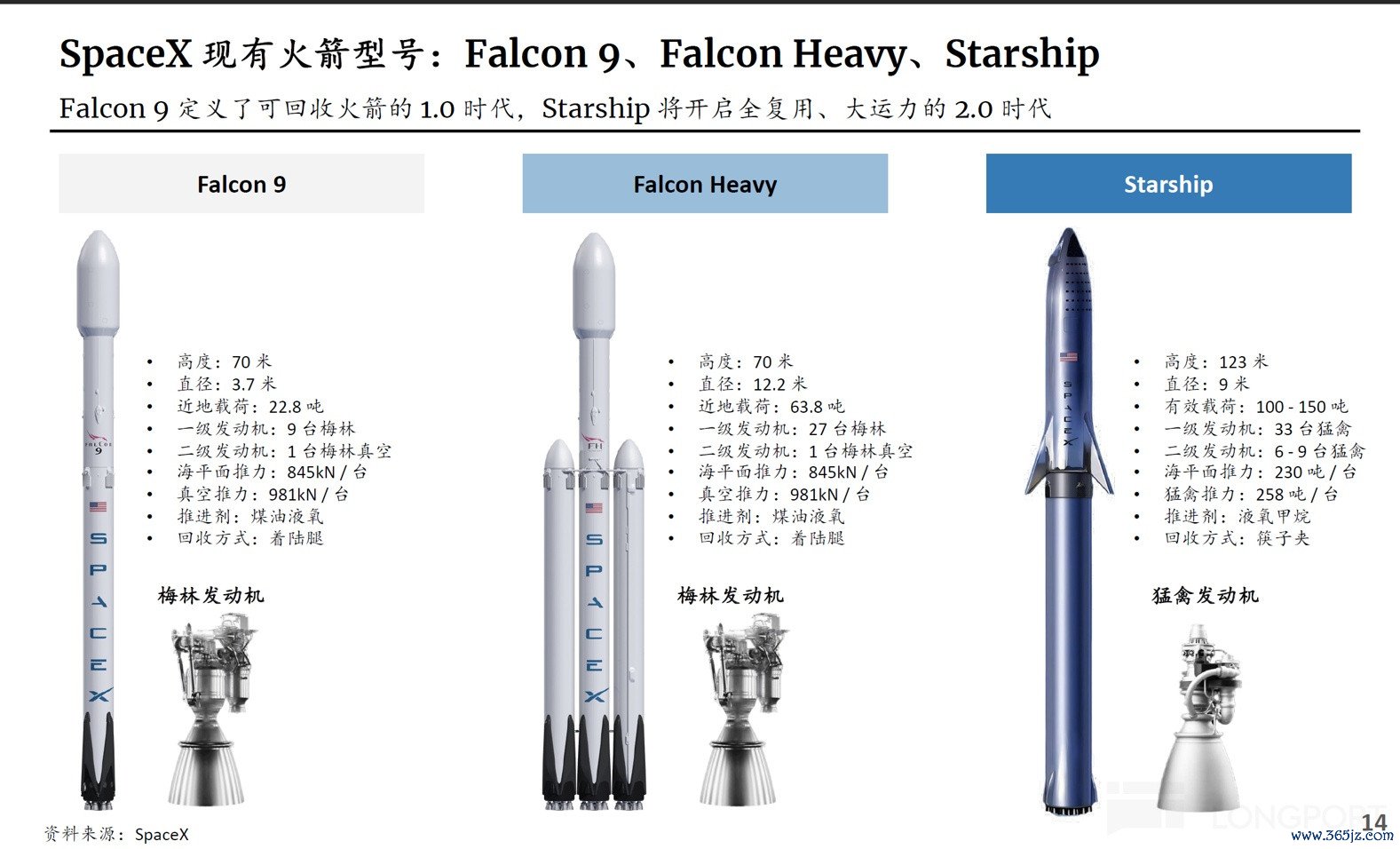

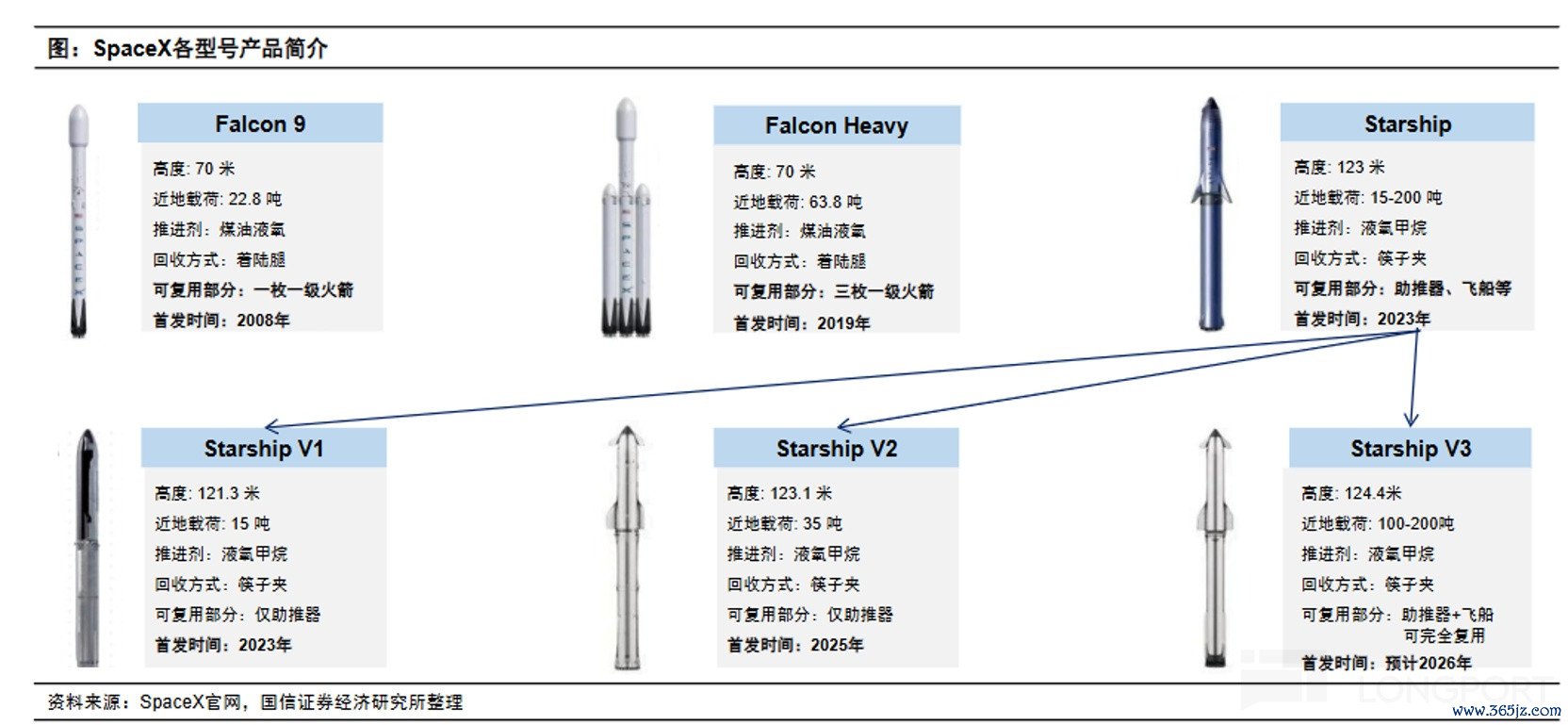

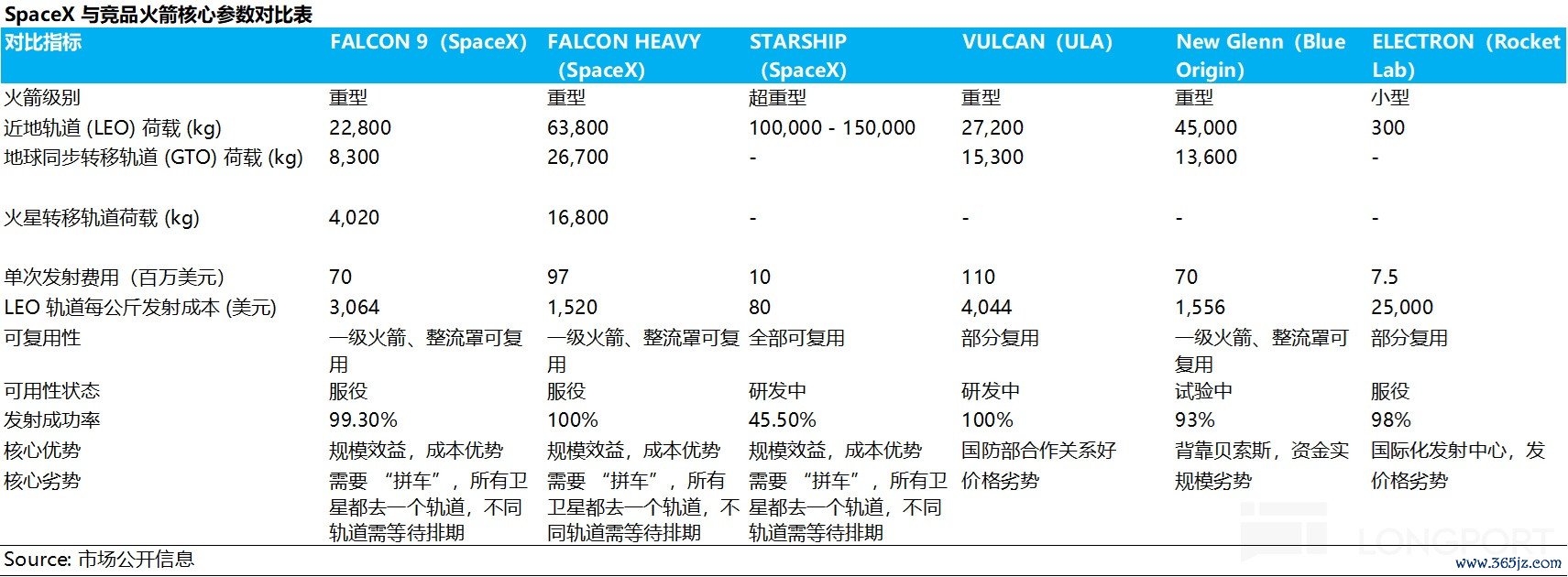

现时的中枢参加是星舰火箭研发:宗旨是众人首个“完全且快速可重迭使用”架构(一二级均可恢复原用,力务终结极短的盘活周期和再次辐照才气),把运送订价降到200好意思元/千克,对比Falcon 9约3000好意思元/公斤的入轨价钱、传统非复用火箭(约 18,500 好意思元/kg)。

如果能作念到这个成本,天际经济飞轮当中,星链V3卫星组网、天际算力需要载荷运送的宗旨水到渠成。星舰的成败,将径直决定SpaceX能否掀开下一个十万亿好意思元级别的新市集——它不仅是Space板块的计策赌注,更是整个这个词公司将来估值上限的决定性所在。

对于Space业务,三个灵魂提问:

①一级火箭的可回收,壁垒到底有多深?

海豚君看来,主若是工程难、垂直整合、踩坑教学组成。同业要追,需要很永劫期。

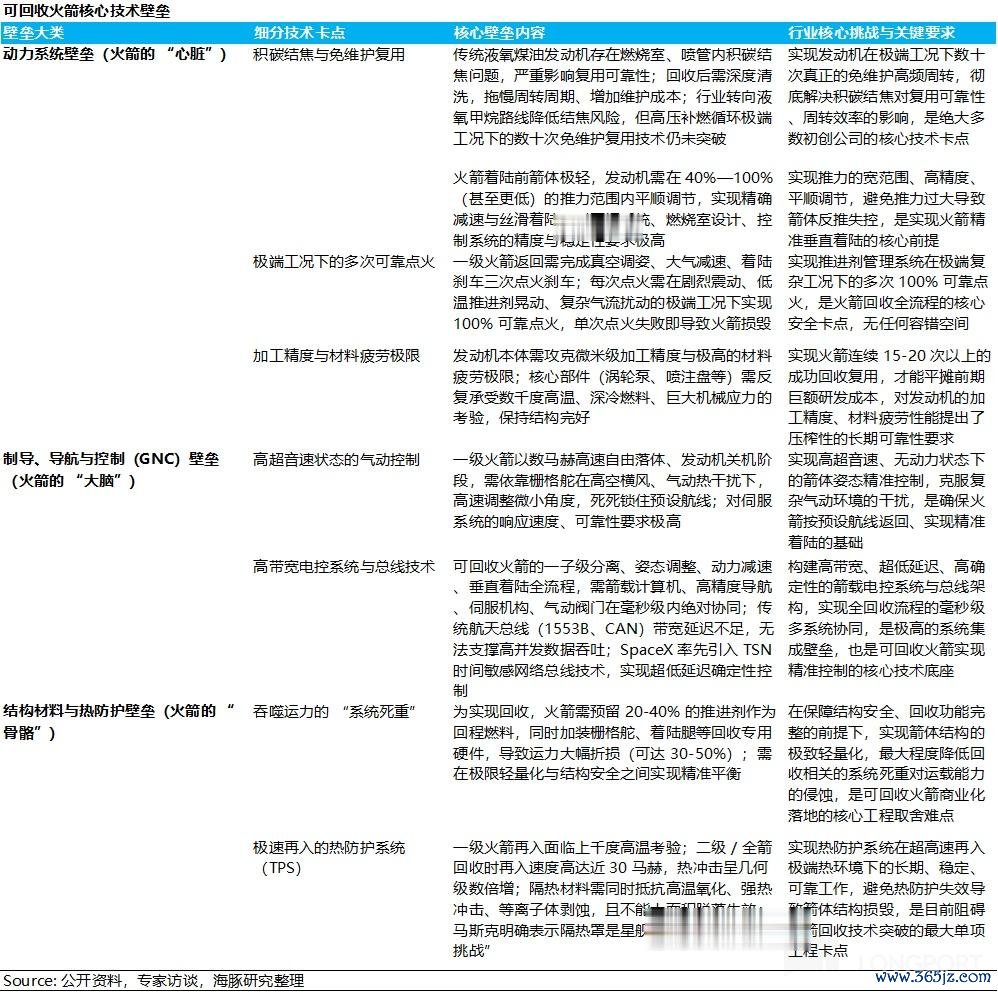

a. 手艺壁垒:地狱级的工程卡点

垂直回收是一项挣扎物理定律的系统工程。要让一枚几十吨重、以数倍音速遨游的火箭稳稳着陆,必须在能源、限制、材料三大维度跳跃底层工程极限。

能源(发动机): 传统燃料极易积碳影响复用,需适配液氧甲烷发动机以确保长命可靠;同期,开云(中国)2026世界杯IOS|Android手机app下载发动机必须具备“深度变推力”才气(推力需精确调低至40%以下以防反飞),并在高速下坠、剧烈震憾的极点工况下,完竣终结3次高空燃烧延缓。

限制(大脑): 难度堪比几十公里高空“扔筷子并精确立住”。火箭在超音速砸向地球时,必须依靠顶部的钛合金栅格翼高效对冲摇风,在毫秒级内高频修正姿态,死死锁定海面动荡的回收船。

材料(骨骼): 外壳要扛住再入大气层时上千度的高温摩擦,里面需兼容 -200°C 的极低温股东剂;同期箭体必须作念到极致轻量化,以最大程度对冲回收容存燃料带来的运力刑事株连。

小心可看下图:

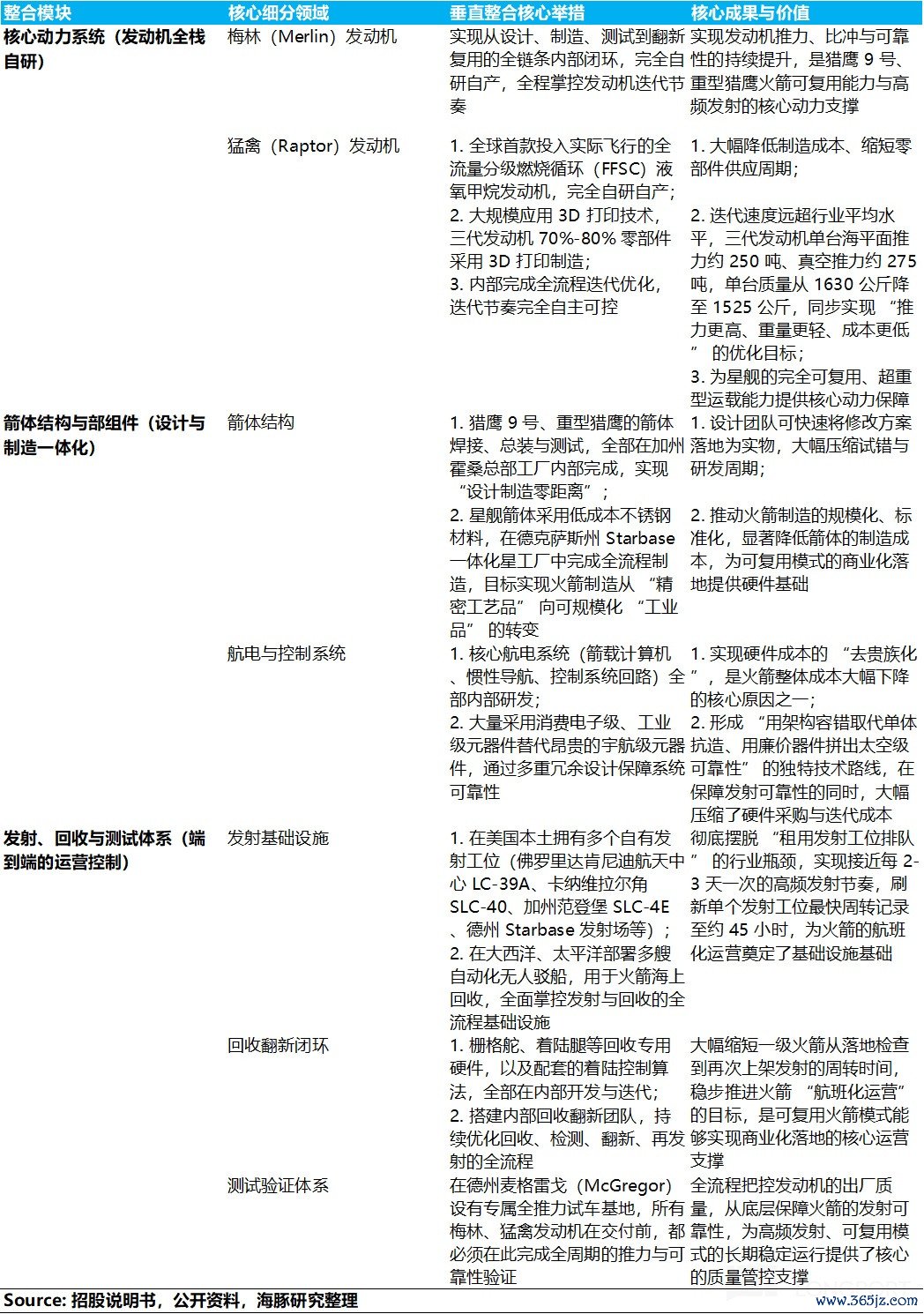

c.垂直整合:中枢都攥我方手里

与传统航天企业高度依赖分层级供应商体系不同,SpaceX的策略是:内化一切可内化的,极致垂直整合。当今,SpaceX已终结约“80%的中枢硬件自研自产,仅约20%”的圭臬化或罕见定制部件依赖外部采购(如特定的高精度传感器、专用复合材料与部分通用电子元器件等)。

垂直整合掩饰了成本最高、手艺最中枢的火箭发动机、箭体结构以及辐照回收与测试体系。敌手要花不少的时期成本。

c. 辐照密度与遨游资格壁垒(自食其力的星链内轮回与数据喂养):

营业航天市集,“可靠性”是压倒一切的第一性目的。一颗高轨营业通讯卫星造价动辄数亿好意思元,辐照失败意味着数年的参加化为虚伪。因此,政府与营业客户最垂青的遥远是遨游资格这一硬目的。

Space X有自有运送业务,有高频次的真的试错契机。每次火箭辐照,都会带回海量的极点工况数据(温度漫衍、振动频率、气动扰动等),用于修正飞控代码和结构模子。

这种依托数百次真的遨游喂养出来的“数据飞轮”与工程 Know-how,组成了统统的“时期壁垒”,不是单靠砸钱挖东谈主就能快速处分的。

d. 成本与订价权壁垒(经济性碾压)

通过极致的工程限制、垂直整合和辐照教学积蓄出来的一级火箭可回收,经济效应明显:

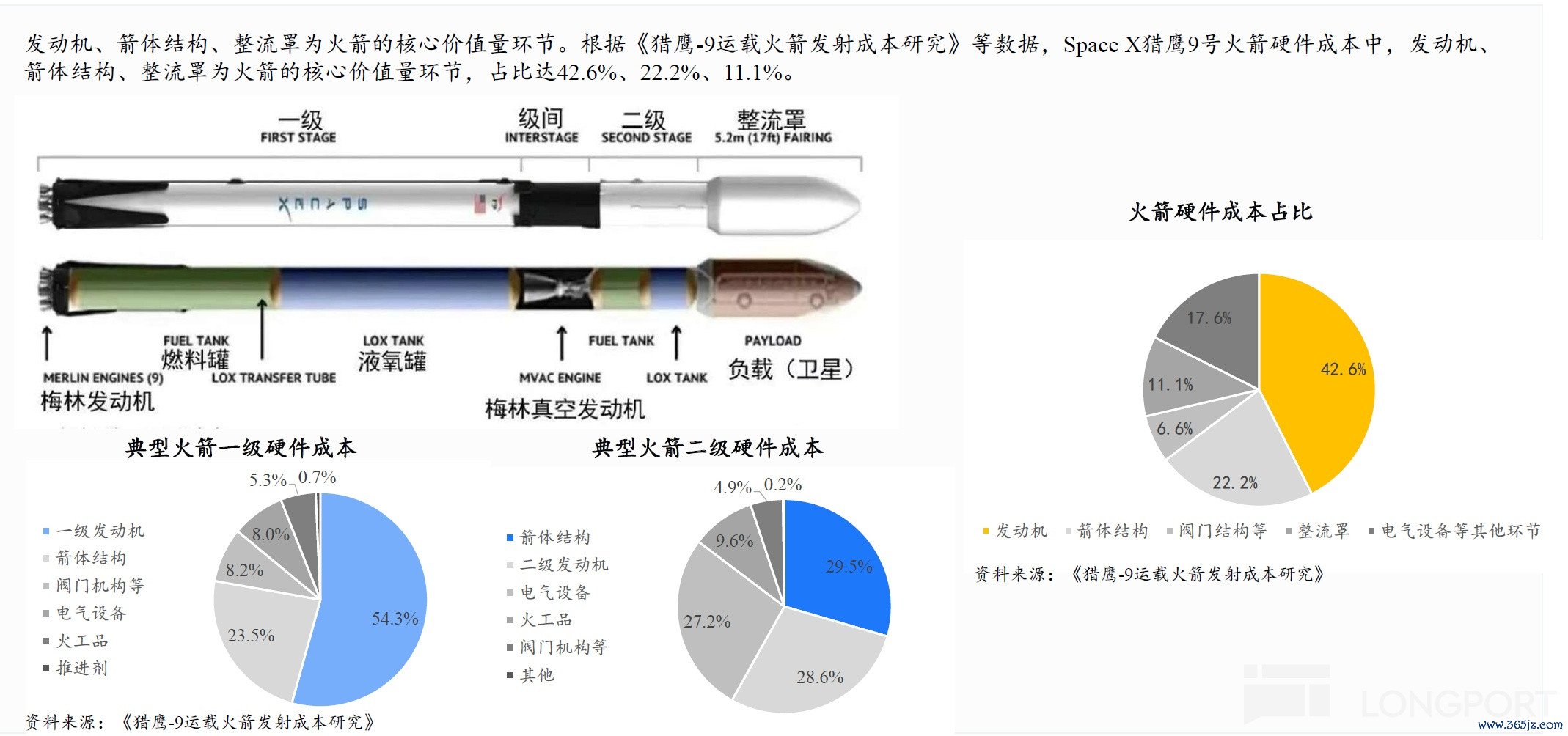

猎鹰9号火箭的硬件成本中,一级助推器与整流罩共计占比高达70%。在传统“次抛”形态下,每次辐照需全额承担约5000万好意思元的制形成本。猎鹰9号一级助推器的最高复用次数已达34次(25年底),这使得单次辐照的里面边缘成本(含鼎新、燃料与测控)骤降至约1500万好意思元以内,降幅高达70%。、

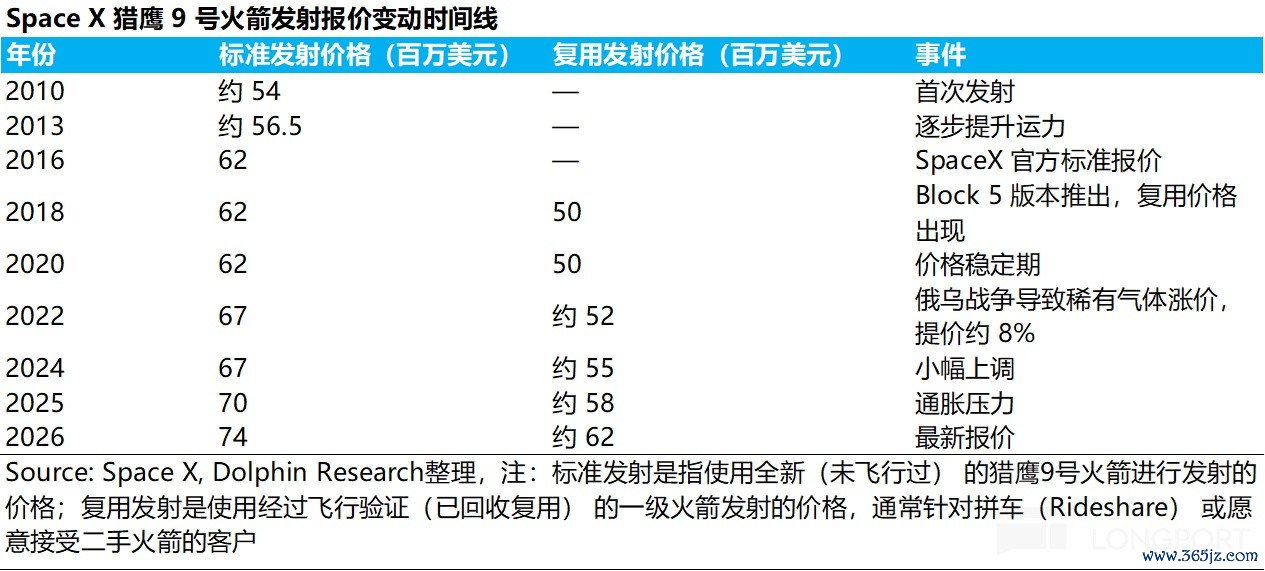

这种极点的成本上风赋予了SpaceX统统的市集订价权:即便对外保管约7400万/6200万好意思元(圭臬辐照/可复用辐照)的报价,依然享有极其丰厚的毛利。

一朝遭逢潜在竞争,SpaceX领有填塞的“降价弹药”将报价打到3000万好意思元以下,这足以让任何接管一次性火箭的追逐者在起跑线上就堕入“卖一发亏一发”的死亡螺旋。

从辐照业务的毛利率来看,其毛利率从2023年的约53%徐徐提高至2025年的约67%。中枢驱能源不异源于火箭复用带来的成本端系统性下落(复用次数加多,边缘成本镌汰),而辐照的单价端并未同步下落,甚而还稳步飞腾,因此形成了越来越大的“毛利剪刀差”。而SpaceX订价反而不休提价。

这背后反馈的是真的的供需相干:SpaceX正在用其把持地位赚取高额利润,而市集珍爱廉价且老练的替代供给。这种策略使得成本下落的红利简直全部滚动为公司利润,而非让渡给客户,从而反哺下一代火箭的研发(星舰)。

但在2026年一季度,SpaceX辐照业务毛利率又从客岁同期约66%回落至约55%,主要由于:

a. 辐照办事收入结构的变化:跟着好意思国国防部“国度安全天际辐照”(NSSL)第二阶段条约的全面实践,以及NASA阿尔忒弥斯经营关联任务的加多,相对低毛利的政府与国防类任务收入占比从客岁同期约35%提高到2026年同期约47%,径直拉低了全体毛利率。

b. 新品星舰V3的研发拖累:星舰V3当作全新火箭,其制形成本远高于已老练量产、通过300余次回收考证的猎鹰9号。新火箭的良率低、供应链磨合成本高,导致单次辐照的固定成本(如箭体制造、发动机试车)上升。

而星舰V3的第12次试飞(2026年5月)固然得手完成了大部分宗旨,但一级助推器因多台发动机重启失败而坠海,试飞成本(包括火箭硬件损失)径直计入当期辐照业务成本,拖累了毛利率。

同期,星舰的多量本钱开支产生的折旧摊销成本,也部分计入了成本端,进一步摊薄了利润水平。

②. 可回收手艺都最初敌手多久?

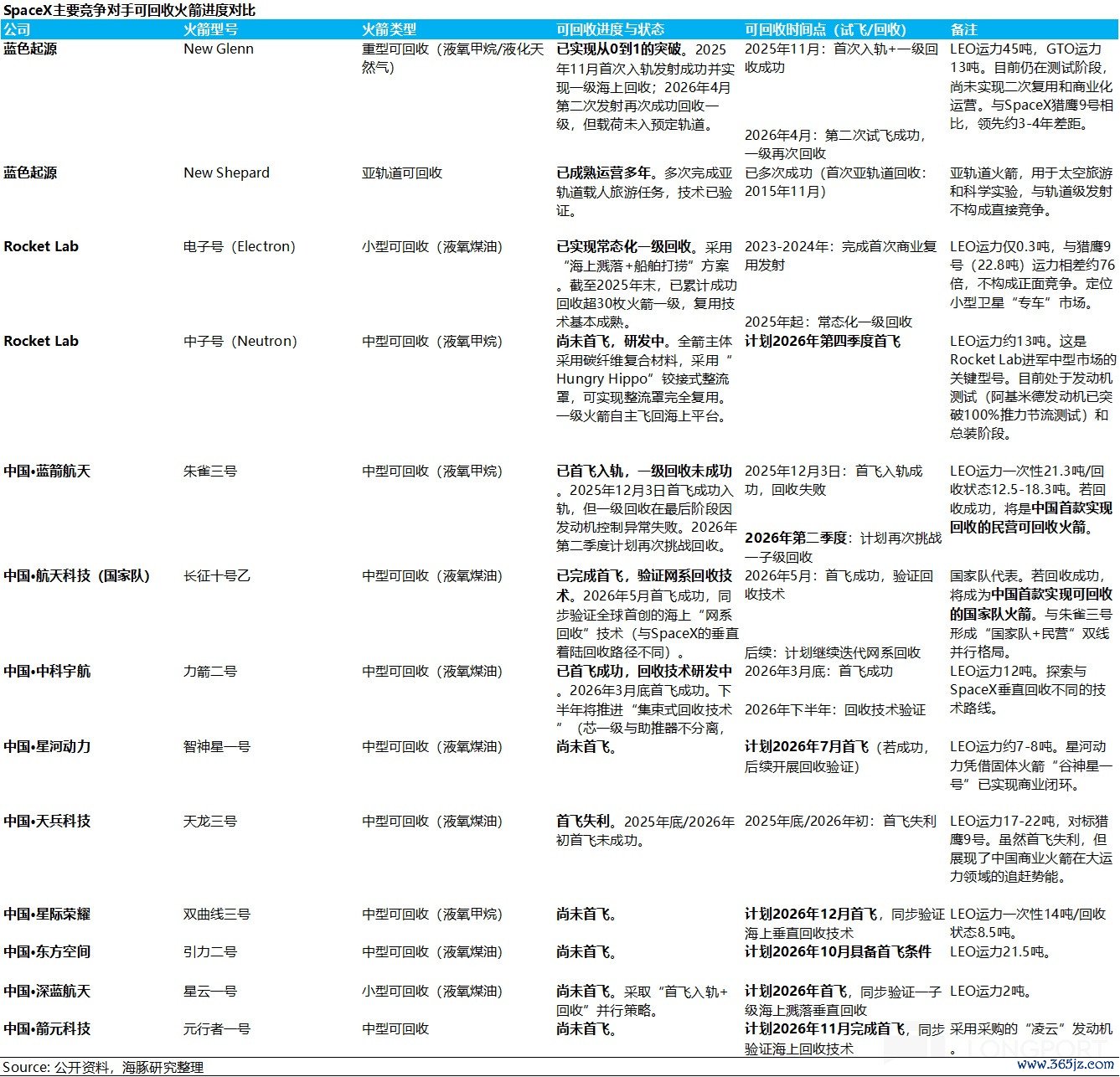

从当今竞对的可回收进程来看,SpaceX的最初上风仍然是碾压性的,但不同竞争敌手处于不同的追逐阶段:

一梯队:贝索斯Blue Origin(蓝色发源)。New Glenn号2025年11月终结一级火箭海上回收得手,成为众人第二家终结轨谈级火箭回收的公司,并在2026年4月终结了初次复用回收,完成了从0到1的龙套。

但由于复用教学积累不够,New Glenn尚未进入康健复用和营业化运营阶段,而猎鹰9号自2015年头次回收得手于今已积累超越10年的工程教学与逾300次回收数据。瞻望还需要数年时期才可能达到猎鹰9号当今的康健运营水平。

二梯队:Rocket Lab(火箭实验室)。电子号袖珍火箭通过伞降决策已部分考证了一级回收及发动机复用才气(曾得手复用过一台发动机),但整箭老例化复用尚未终结。

其中枢看点——对标猎鹰9号的中子号火箭,最新预期于2026年下半年进行首飞,且首飞不尝试垂直回收。因此,与SpaceX猎鹰9号的实质竞争至少还需2-3年时期,届时中子号的回收得手与否才是实在的差距所在。

全民炸金花手机现金版中国最新版官网三梯队:中国营业航天。终结2026年6月,中国尚未终结轨谈级火箭的得手回收,可视为处于“前可回收期间”。但中国正处于局部龙套、密集冲刺的弊端阶段:长征十号乙行将首飞并考证众人始创的海上网系回收,朱雀三号、力箭二号等也正在进行密集的辐照考证。

产业界浩荡预期2026年下半年至2027年上半年,中国有望终结可回收火箭“零的龙套”,届时将讲求成为继好意思国之后众人第二个具备这一才气的国度。

总体而言,众人追逐者当今仍在奋发跳跃‘从0到1’的手艺门槛,而SpaceX早已进入了‘从1到100’的数据飞轮与限制爆发阶段。这10-12年的刚性时期差,短期内依然是无法用本钱强行抹平。

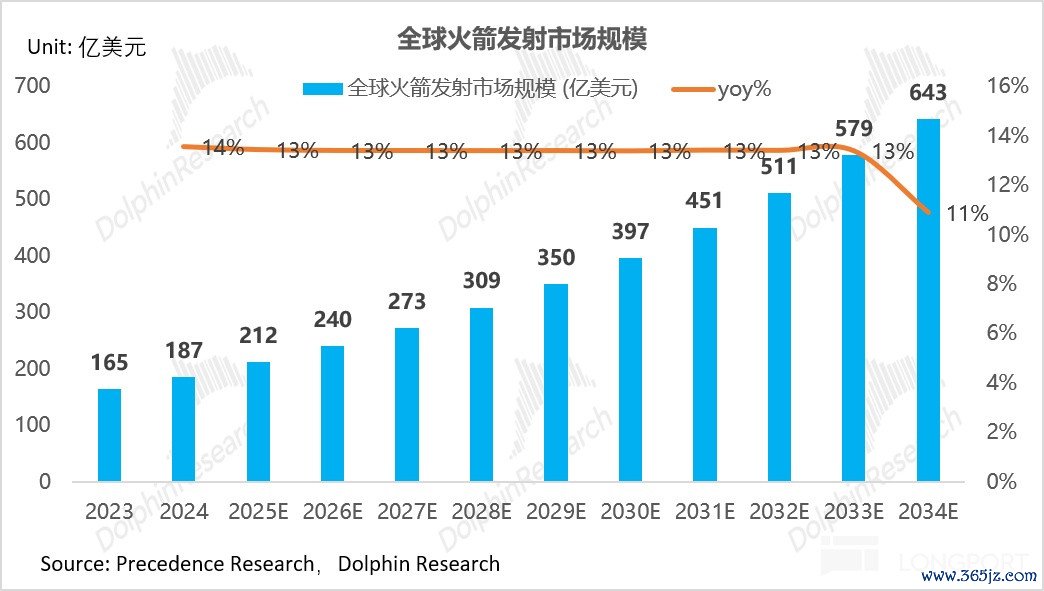

③ 价钱低廉了,为何辐照市集照旧“袖珍”?

2024年,众人火箭辐照市集限制仅约187亿好意思元。据Precedence Research预测,至2034年该市集仅能达到643亿好意思元,复合年增长率(CAGR)约13%。相较于其他爆发式的科技业态(如卫星互联网、AI算力),这一增速显得相对平缓。

海豚君看来主若是双锁:

1.需求侧结构:存量博弈为主

a. 传统通讯卫星(GEO)市集趋于饱和甚而萎缩:中枢客户(如国外通讯卫星组织等)采购的大型地球静止轨谈通讯卫星,具有单价高、寿命长(15年以上)的本性。这本质上是一个存量更新市集。加之GEO轨位资源珍爱,众人每年辐照量仅保管在十几至二十颗足下,市集极其康健且珍爱增长弹性。

b. 政府与国防任务高净值但低频:中枢客户(如NASA、好意思国天际军及列国航天局)的任务(如深空探伤、高价值捕快卫星)单次条约金额虽高达数亿好意思元,但研发周期极长、辐照频次低,无法形成常态化高频辐照。

c. 非星链的低轨星座(LEO)解析迟缓,珍爱限制效应:本质其他家运送高,跑欠亨营业轮回。当今也就“星链”得手在C端破钞者市集跑通宽带订阅形态、形成“辐照→组网→运营→盈利→再辐照”的正轮回。一定程度上,在低成本运送上,Space X遴选性把运力优先自供,才形成了卑鄙营业在限制上的把持。

d. 遥感与渺小卫星市集“长尾且客单价低”: 这是一个由大学、初创公司等长尾客户撑捏的市集。渺小卫星分量轻,单次条约价值极低(数百万好意思元级别),高度依赖“拼车/搭载辐照”。固然辐照数目在加多,但在总可参与市集限制中的占比极小,难以寂寞撑起高增长。

2. 供接收产业协同侧:成本门槛仍在,辗转游产能与营业闭环脱节

a. 统统辐照成本依然是羁系新兴需求的巨大门槛: 尽管猎鹰9号的可回收手艺将商用辐照价钱从也曾的1-2万好意思元/公斤大幅拉低至约3000好意思元/公斤,但对于绝大多数科研与营业任务而言依然奋发。

在成本未能终结跳跃式数目级下落(如降至数百好意思元/公斤以下)之前,天际旅游、天际制药、在制度造等新业态的经济模子根蒂无法缔造。此外,奋发的卫星保障用度也进一步推高了客户的轮廓使用成本。

也因此, 只消当下一代完全可复用运送器具(如星舰)将辐照成本打入数百甚而几十好意思元/公斤的区间,并终结访佛民航客机的“航班化”盘活率,将火箭实在变为低成本的“天际货车”,才能从根蒂上引发卑鄙新利用场景的全面爆发。届时,火箭辐照市集才会迎来实在的指数级增长。

b.“火箭等卫星”:卫星制造周期长,产能瓶颈在灵验载荷。即使火箭运力充沛,传统卫星制造仍停留在“手责任坊”或小批量定制阶段,制造一颗高价值卫星时常耗时2-3年。一定程度上,Space X在卫星制造上的产能把持。

④ 下一代杀手级居品Starship,当今的进程奈何?能终结一级、二级都可老练复用的时期点?

猎鹰9号的复用手艺虽已到极致,单次边缘成本已降至约1500万好意思元,但这一成本受限于二子级不可回收、股东剂和翻修等刚性成本,已接近物理下限。

进一步终结入轨成本的数目级下落(从现时约700–1000好意思元/公斤降至200好意思元/公斤以下,并解锁卑鄙更高价值的业态(如星链V3大限制组网、天际AI数据中心),必须依赖Starship的完全可重迭使用架构——即一级助推器与二级飞船均可恢复原用。

从现时进程看,Starship的迭代正在加快。2026年5月23日,Starship得手完成第12次试飞,亦然V3版块的首飞。

本次试飞考证了多项弊端升级:全新的猛禽3发动机、热驻守结构的矫正(通过移除部分隔热瓦片实测极限热流数据)、以及星舰飞船在轨开释20颗模拟星链V3卫星和2颗改装卫星的才气。最终飞船在印度洋终结受控溅落。

尽管一级助推器在复返经过中因多台发动机重启失败而提前解体坠海,但飞船得手完成了超越95%的主要任务宗旨。这次试飞标识着Starship从“手艺考证”迈向了“才气考证”的新阶段。

具体到一二级老练复用的时期点,需分开判断:

一级回收:星舰此前已在屡次试飞中得手考证了超重型助推器的辐照、回收与复飞才气,手艺道路已基本走通。瞻望在接下来的第13次或第14次试飞中,一级回收将重新尝试并大略率重返得手。

二级回收:这是Starship终结“完全复用”的临了沿途难关。当今星舰飞船仅完成了海上软着陆,尚未终结塔架拿获与鼎新复用。飞船的热驻守系统、再入限制和着陆精度仍需屡次迭代。

马斯克此给逾期期预期: 2026年星舰终结火箭完全可重迭使用,瞻望在2026年下半年驱动实践轨谈灵验载荷的运送任务。

字据筹划,星舰完周至面考证后,开端将用于部署自家的星链V3卫星(单次可辐照多达60颗,单次新增收集容量超60 Tbps,每2-3个月一次遨游考证),随后将在2027年年中足下进入为外部客户提供营业辐照办事的老练阶段(需要完成5-6次遨游考证后)。

这一时期节点也与市集对星舰在2028年驱动部署轨谈AI狡计卫星的预期相吻合——星舰的营业化老练是部署天际算力基础步伐的必要前提。

对于成本宗旨,Starship在完全复用现象下,其宗旨单元辐照成本降到200好意思元/公斤,星链V3卫星的大限制组网(单星容量较二代提高20倍,单次星舰可辐照约60颗)、天际AI数据中心(经营2028年起部署)以及远期火星探索等十万亿好意思元级新市集掀开物理前提。

不错说,Starship的完全复用进程,径直决定了SpaceX能否从现时的“运力霸主”进化为“跨星际基础步伐平台”,是教导公司此刻的现款牛与将来万亿期权的独一桥梁,是火箭辐照市集限制从现时百亿好意思元级向更高数目级跃升的中枢驱动。

总体来看,在天际运送领域,马斯克似乎又送来了一个打着千里镜找不到敌手的钞票。后续咱们会重心研究卫星制造和通讯收集业务,敬请柔柔。

关联著述:

Rocket Lab:SpaceX 最危境的敌手? >

SpaceX 的挑战者们:贝索斯和中国军团们追得上吗? >

马斯克再甩 “王炸”:SpaceX 真能重塑 “天际经济学”? >开云(中国)2026世界杯IOS|Android手机app下载

备案号:

备案号: